カードローンの審査が甘い会社はある?選び方や審査に通りやすくする方法も解説

本記事はプロモーションを含みます

カードローンの審査が甘い会社を探している人のなかには、収入や他社借入、過去の支払い遅れなどに不安がある人も多いでしょう。

ただし、正規のカードローンでは申込者の返済能力を確認する審査が行われるため、「審査が甘い会社」を前提に選ぶのはおすすめできません。大切なのは、申込条件や在籍確認の方針、融資までの時間、無利息期間などを比較し、自分の状況に合う借入先を選ぶことです。

本記事では、審査に不安がある人が確認したいカードローンの選び方や、審査に落ちる主な理由、申込前にできる対策をわかりやすく解説します。ぜひ参考にしてください。

カードローンの審査が甘い会社はない

結論として、正規のカードローンに審査が甘い会社はありません。貸金業法では、消費者金融などの貸金業者に対して、申込者の返済能力を調査することが義務付けられています。申込者の収入や信用情報、他社借入の状況などを確認し、返済能力があるかを判断したうえで融資の可否を決定します。

そのため、審査なしで借りられるカードローンや、誰でも必ず借りられるカードローンは基本的にありません。「審査なし」「誰でも借りられる」などとうたう業者は、違法業者の可能性もあるため注意が必要です。

ただし、カードローンごとに申込条件や在籍確認の方針、郵送物の有無、融資までの時間、無利息期間などは異なります。審査が不安な人は、甘い会社を探すのではなく、自分の収入状況や借入状況に合うカードローンを選びましょう。

審査が不安な人におすすめのカードローン8選

審査が不安な人におすすめのカードローンを8社厳選してご紹介します。

なお、審査が甘いカードローンはありませんが、本記事では「安定した収入があれば申し込めるか」「Web完結やカードレスに対応しているか」「原則として電話による在籍確認なしで申し込めるか」「最短即日融資に対応しているか」など、申し込みやすさや利用しやすさの観点からカードローンを選定しています。

プロミス|初回借入日の翌日から30日間無利息

| 最短審査時間・融資スピード | 最短3分で審査結果が届き、最短10秒程度で融資 |

| 金利 | 年2.5%〜18.0%(実質年率) |

| 利用限度額 | 800万円まで |

| Web完結・カードレス | 対応。申込・借入・返済までWeb/アプリで完結可能。郵送物なし |

| 在籍確認の方針 | 原則、勤務先への電話による在籍確認なし。審査結果により電話が必要な場合も、同意なしでは実施しない |

| 無利息期間 | 初回借入日の翌日から30日間無利息 |

プロミスは、アルバイトやパートなど安定した収入があれば申し込み可能で、原則として勤務先への電話による在籍確認もありません。審査が不安な人でも申し込みやすい環境が整っているため、初めてカードローンを利用する人にも向いています。

30日間無利息サービスは初回契約日ではなく、初回借入日の翌日から始まるため、契約後すぐに借りない場合でも無利息期間を活用しやすい点が特徴です。郵送物なしで利用できるため、家族に知られたくない人にも選びやすいでしょう。

ただし、審査が甘いわけではないため、借入希望額は必要最低限にして申し込む必要があります。

アコム|最短20分融資に対応

| 最短審査時間・融資スピード | 審査完了まで最短20分 |

| 金利 | 年2.4%〜17.9%(実質年率) |

| 利用限度額 | 1万円〜800万円 |

| Web完結・カードレス | 対応。スマホで完結でき、カードレス契約も可能 |

| 在籍確認の方針 | 原則、勤務先への電話による在籍確認なし。必要な場合も同意なしでは実施しない |

| 無利息期間 | はじめての契約なら契約日の翌日から30日間金利0円 |

アコムは、20歳から72歳までの安定した収入と返済能力がある人を対象としており、条件を満たせばアルバイトやパートでも申し込めます。原則として勤務先への電話による在籍確認はなく、必要な場合も同意なしでは実施されません。

審査なしで利用できるわけではありませんが、申込条件と在籍確認の方針が明確なため、収入や職場連絡に不安がある人も申込前に判断しやすいでしょう。審査完了まで最短20分に対応しているため、結果を早めに確認したい人にも向いています。

また、はじめて契約する人は契約日の翌日から30日間金利0円で利用できます。短期間で返済できる見込みがある人なら、利息を抑えやすい点もメリットです。

アイフル|Web完結で申し込みやすい

| 最短審査時間・融資スピード | 申込み〜融資まで最短14分※ |

| 金利 | 年3.0%~18.0% ※貸付条件はこちら |

| 利用限度額 | 800万円以内 |

| Web完結・カードレス | 対応。Web申込・アプリ利用でカードレス取引が可能。本人確認方法によっては郵送物なし |

| 在籍確認の方針 | 原則、勤務先への電話による在籍確認なし |

| 無利息期間 | はじめての契約なら契約日の翌日から最大30日間利息0円 |

※お申込時間や審査状況によりご希望にそえない場合があります。

アイフルは、満20歳以上69歳までの定期的な収入と返済能力がある人を対象としています。パートやアルバイトなどでも、仕事をしていて収入があれば申込対象です。

原則として勤務先への電話による在籍確認がなく、Web申込やアプリ利用にも対応しています。審査時の職場連絡や来店手続きに不安がある人でも、申込前に利用の流れを確認しやすいカードローンです。

申込みから融資まで最短14分に対応しており、審査結果を早く確認したい人にも向いています。本人確認方法によっては郵送物なし(※)で利用できるため、周囲に知られにくい形で申し込みたい人も検討しやすいでしょう。

※についてはこちら

※「スマホでかんたん本人確認」または「マイナンバーカードで本人確認」をし、カード郵送希望無を選択された場合、郵送物は届きません。

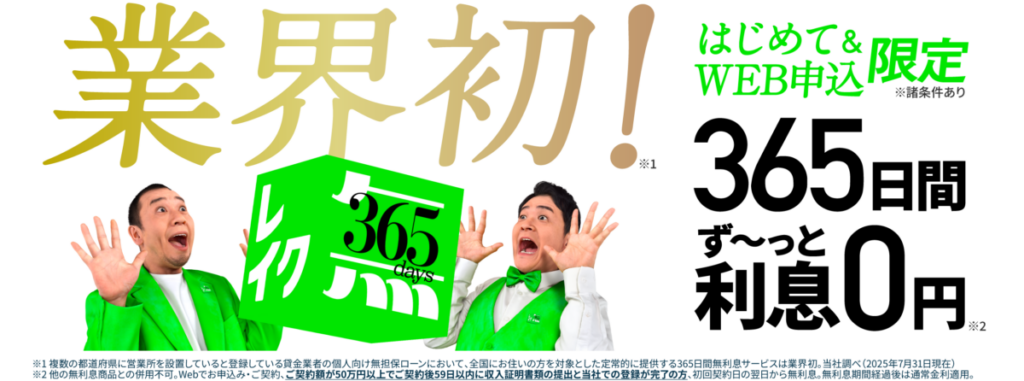

レイク|無利息期間を重視する人向け

| 最短審査時間・融資スピード | 審査完了・ご融資まで最短10分 |

| 金利 | 年4.5%〜18.0% |

| 利用限度額 | 1万円〜500万円 |

| Web完結・カードレス | 対応。Web完結(郵送なし)を選択可能 |

| 在籍確認の方針 | 申込時に自宅や勤務先への連絡は原則なし。在籍確認が必要な場合でも、同意なしでは実施しない |

| 無利息期間 | はじめて&Web申込など条件達成で365日間利息0円 |

レイクは、満20歳以上70歳以下で安定した収入がある人を対象としており、パートやアルバイトで収入がある人も利用できます。申込時に自宅や勤務先への連絡は原則なく、電話による在籍確認が必要な場合でも、同意なしでは実施されません。

このため、審査時の勤務先連絡が気になる人や、収入条件を満たしているか確認したうえで申し込みたい人におすすめです。誰でも借りられるカードローンではありませんが、在籍確認の方針を事前に把握しやすい点は安心につながるでしょう。

また、はじめての契約でWeb申込みなどの条件を満たすと、365日間利息0円の対象になる可能性があります。審査の結果、契約額が50万円未満になった場合でも、条件を満たせば60日間無利息の対象です。

SMBCモビット|Web完結・郵送物なしを重視する人におすすめ

| 最短審査時間・融資スピード | 申込から最短15分で融資完了 |

| 金利 | 年3.0%〜18.0%(実質年率) |

| 利用限度額 | 1万円〜800万円 |

| Web完結・カードレス | 対応。Web契約なら原則郵送物なし。 スマホATM取引ならカードレスで借入・返済可能 |

| 在籍確認の方針 | 原則、勤務先への電話連絡なし。審査内容によっては連絡が必要な場合あり |

| 無利息期間 | なし |

SMBCモビットは、安定した収入がある人を申込対象としており、原則として勤務先への電話連絡なしとされています。そのため、収入条件を満たしているか確認したうえで、職場への連絡をできるだけ避けたい人に向いています。郵送物を抑えやすい点も、周囲に知られにくい方法で申し込みたい人にとって比較しやすいポイントです。

また、申込から最短15分で融資完了に対応しているため、審査結果を早めに知りたい人にも向いています。Web契約なら原則として郵送物なしで利用でき、スマホATM取引ならカードレスで借入・返済も可能です。

三菱UFJ銀行 バンクイック|金利を抑えたい人向け

| 最短審査時間・融資スピード | 審査結果は最短即日。受付時間・審査状況により翌日以降 |

| 金利 | 年1.4%〜14.6% |

| 利用限度額 | 10万円〜800万円 |

| Web完結・カードレス | Web完結に対応。カードレスも選択可 |

| 在籍確認の方針 | 勤務先へ電話で在籍確認が行われる場合あり |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

三菱UFJ銀行 バンクイックは、満20歳以上65歳未満で、原則安定した収入があり、保証会社の保証を受けられる人を対象とする銀行カードローンです。パートやアルバイトでも、原則安定した収入がある人は申込可能です。

消費者金融と比べると、銀行カードローンは審査結果や融資までに時間がかかる場合があります。また、勤務先へ電話で在籍確認が行われる可能性もあるため、職場連絡を避けたい人は事前に確認しておく必要があります。

三菱UFJ銀行 バンクイックの魅力は、上限金利が年14.6%と大手消費者金融より低めに設定されている点です。審査スピードよりも、返済時の利息負担を抑えたい人に特におすすめなカードローンです。

住信SBIネット銀行カードローン|銀行カードローンを低金利で使いたい人向け

| 申し込み条件 | 次の条件をすべて満たす個人のお客さま ・申込時年齢が満20歳以上満65歳以下であること ・安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証が受けられること ・住信SBIネット銀行の普通預金口座を保有していること(同時申込可) |

| 金利(実質年率) | 年2.64%~14.94%※ |

| 利用限度額 | 10万円~1,000万円 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 1年毎の自動更新 |

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

住信SBIネット銀行カードローンは、銀行カードローンを比較したい人や、金利優遇の条件を確認しながら借入先を選びたい人に向いています。申込条件には、満20歳以上満65歳以下であることや、安定継続した収入があること、保証会社の保証を受けられることなどが含まれます。

審査では、収入や勤務先、他社借入、信用情報などをもとに返済能力が確認されるため、申込前に借入状況を整理しておきましょう。

金利は年2.64%〜14.94%で、利用限度額は10万円〜1,000万円です。金利は利用限度額や金利優遇によって決まるため、実際に適用される金利を確認したうえで、無理なく返済できる金額を申し込むことが大切です。

楽天銀行スーパーローン|銀行カードローンを比較したい人におすすめ

| 最短審査時間・融資スピード | 審査結果の案内は最短当日〜2営業日。カード到着前の振込融資も可 |

| 金利 | 年1.9%〜14.5% |

| 利用限度額 | 10万円〜800万円。専業主婦は50万円まで |

| Web完結・カードレス | ネット申込に対応。ローンカード発行あり、カードレス契約ではない |

| 在籍確認の方針 | 勤務先へ電話による在籍確認あり。非通知・担当者個人名で連絡 |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

楽天銀行スーパーローンは、消費者金融だけでなく銀行カードローンも比較したい人に向いています。楽天銀行の口座がなくても申し込めるため、普段から楽天サービスを利用している人も検討しやすいでしょう。

審査の観点では、楽天会員ランクに応じて審査が優遇される可能性がある点が特徴です。ただし、一部例外があり、楽天会員であれば必ず審査に通るわけではありません。優遇の可能性は、あくまで比較材料のひとつとして考える必要があります。

また、楽天銀行スーパーローンはローンカードの発行があり、勤務先へ電話による在籍確認も行われます。職場への連絡やカード発行を避けたい人は、申込前に確認しておきましょう。

審査が不安な人がカードローンを選ぶときのポイント

審査が不安な人がカードローンを選ぶ際には、押さえるべきポイントがあります。詳しく解説するので、ぜひ参考にしてください。

申込条件に自分が当てはまるか確認する

カードローンを選ぶときは、まず申込条件を確認しましょう。多くのカードローンでは、年齢や安定した収入の有無などが条件として定められています。

アルバイトやパートでも申し込める場合はありますが、本人に収入がないと申し込みが難しいケースもあります。

条件に合わないカードローンへ申し込むと、審査に通らない可能性が高くなるため、公式サイトで対象年齢や収入条件を事前に確認しましょう。

急ぎなら消費者金融、金利重視なら銀行カードローンを検討する

早く借りたい場合は、即日融資に対応している消費者金融を検討すると良いです。Web申込やアプリで手続きできる会社も多く、急な出費にも対応しやすい傾向があります。

一方で、金利をできるだけ抑えたい場合は、銀行カードローンも選択肢になります。ただし、銀行カードローンは消費者金融より融資までに時間がかかる場合があります。

スピードを重視するのか、金利を重視するのかを決めて選びましょう。

▼銀行系カードローンについて、詳しく知りたい方はこちら

銀行系カードローンおすすめ6選!消費者金融との違いや選び方を解説

銀行系カードローンおすすめ6選!消費者金融との違いや選び方を解説

在籍確認や郵送物の有無を確認する

在籍確認や郵送物の有無を確認することも大切です。カードローンの審査では、勤務先に在籍しているかを確認される場合があります。

電話で確認されることもありますが、会社によっては書類提出などで対応できるケースもあります。また、自宅への郵送物があると、家族にカードローンの利用を知られる恐れがあります。

周囲に知られたくない人は、電話連絡への対応方針や郵送物なしで契約できるかを事前に確認しておきましょう。

▼バレにくいカードローンについて、詳しく知りたい方はこちら

バレないカードローンはある?家族や職場に知られにくい借入先を紹介

バレないカードローンはある?家族や職場に知られにくい借入先を紹介

無利息期間や返済方法も比較する

カードローンを選ぶときは、審査や融資スピードだけでなく、借りた後の返済しやすさも比較することをおすすめします。

初めて利用する人向けに、一定期間の利息がかからない無利息サービスを用意しているカードローンもあります。短期間で返済できる見込みがある人は、利息を抑えやすくなります。

また、口座振替やATM、アプリ返済など、返済方法が自分に合っているかも重要です。無理なく返せるカードローンを選んでください。

▼低金利のカードローンについて、詳しく知りたい方はこちら

【最新版】低金利カードローンランキング!選び方や注意点も解説

【最新版】低金利カードローンランキング!選び方や注意点も解説

カードローンの審査に落ちる主な理由

ここでは、カードローンの審査に落ちる主な理由を5つ紹介します。

安定した収入がない

カードローンの審査では、毎月返済を続けられるだけの収入があるかを確認されます。そのため、収入がまったくない場合や、収入が不定期で安定していない場合は、審査に通りにくくなります。

正社員でなくても、アルバイトやパートなどで継続した収入があれば申し込めるカードローンはあります。ただし、申込条件は会社によって異なります。審査が不安な人は、まず自分の収入状況が申込条件に合っているか確認しましょう。

借入希望額が大きすぎる

借入希望額が大きすぎると、審査に落ちる原因になることがあります。

カードローン会社は、申込者の年収や他社借入の状況をもとに、無理なく返済できる金額かどうかを判断します。特に消費者金融などの貸金業者では、原則として年収の3分の1を超える借入はできません。

必要以上の金額で申し込むと、返済能力に対して希望額が大きいと見られる場合があります。審査が不安な場合は、必要最低限の金額で申し込みましょう。

他社借入が多い

すでに他社からの借入が多い場合も、カードローンの審査に影響する恐れがあります。借入件数や借入残高が多いと、毎月の返済負担が大きいと判断されやすくなるためです。

また、収入に対して返済額が大きい場合は、新たな借入をしても返済が難しいと見られることがあります。

他社借入がある人は、申し込む前に借入残高や毎月の返済額を整理しておきましょう。返済できる範囲を超えて借りないことが重要です。

信用情報に問題がある

信用情報に延滞や債務整理などの記録があると、カードローンの審査で不利になる場合があります。

信用情報には、クレジットカードやローン、スマホ本体の分割払いなどの利用状況が登録されています。過去に返済の遅れがある場合、返済能力に不安があると判断されることも珍しくありません。

また、短期間に複数のカードローンへ申し込んだ履歴も確認される場合があります。心当たりがある人は、信用情報を確認してから申し込むのも1つの方法です。

申込内容に誤り・虚偽がある

申込内容に誤りや虚偽があると、審査に落ちる原因になります。

たとえば、年収を実際より多く書いたり、他社借入を少なく申告したりするのは避けるべきです。勤務先や住所、電話番号などの入力ミスでも、確認に時間がかかったり、審査に影響したりするケースがあります。

カードローン会社は申込内容や提出書類、信用情報などをもとに審査を行います。申し込み前には入力内容を見直し、正確な情報を申告しましょう。

カードローンの審査に通りやすくする対策

カードローンの審査に通りやすくする対策として、5つの方法について詳しく解説します。審査が不安な方はぜひ参考にしてください。

借入希望額は必要最低限にする

カードローンの審査に通りやすくしたい場合は、借入希望額を必要最低限に抑えましょう。

希望額が大きいほど、返済能力を慎重に確認されやすくなります。特に消費者金融などの貸金業者では、原則として年収の3分の1を超える借入はできません。

必要以上の金額で申し込むと、審査で不利になる場合があります。まずは何にいくら必要なのかを整理し、無理なく返済できる範囲で申し込むことを心がけましょう。

▼カードローンの限度額について、詳しく知りたい方はこちら

カードローンの限度額はいくら?決まり方や年収別の目安を解説

カードローンの限度額はいくら?決まり方や年収別の目安を解説

申込前に他社借入を整理する

すでに他社から借入がある場合は、申し込む前に借入状況を整理しておくべきです。

カードローンの審査では、現在の借入件数や借入残高、毎月の返済額などを確認されます。他社借入が多いと、新たに借りても返済が難しいと判断される恐れがあります。

完済できる少額の借入がある場合は、先に返済しておくのも手段のひとつです。借入総額と返済額を把握し、無理のない範囲で申し込みましょう。

申込内容を正確に入力し、必要書類を準備する

カードローンに申し込むときは、氏名や住所、勤務先、年収、他社借入額などを正確に入力しましょう。入力ミスや申告内容の誤りがあると、確認に時間がかかったり、審査に影響したりすることも想定されます。

年収を多く見せる、他社借入を少なく書くなどの虚偽申告は避けてください。また、本人確認書類や収入証明書が必要になる場合もあります。スムーズに手続きを進めるためにも、事前に必要書類を確認する必要があります。

短期間に複数社へ申し込まない

審査が不安だからといって、短期間に複数のカードローンへ申し込むのは避けるべきです。カードローンへの申込履歴は信用情報に登録されるため、複数社へ一気に申し込むと、お金に困っている印象を持たれる恐れがあります。

結果として、返済能力に不安があると判断されることも想定できます。申し込むときは、条件や金利、融資スピードなどを比較したうえで、自分に合う1社を選んで慎重に進めることが大切です。

信用情報を確認する

過去にクレジットカードやローンの支払い遅れがある人は、申し込む前に自身の信用情報を確認するのも効果的です。以下の機関に問い合わせることで、信用情報を開示できます。

・CIC:株式会社シー・アイ・シー

・JICC:株式会社日本信用情報機構

・KSC:全国銀行個人信用情報センター

信用情報には、クレジットカードやローン、スマホ本体の分割払いなどの契約内容や返済状況が登録されています。延滞や債務整理などの記録があると、カードローンの審査で不利になりかねません。

心当たりがある場合は、信用情報機関に開示請求をして、自分の状況を確認してから申し込みましょう。

カードローンの審査に落ちたときの対処法

カードローンの審査に落ちてしまったときにするべき対処法を紹介します。事前に理解しておくことで、安心して申し込めるでしょう。

すぐに別のカードローンへ申し込まない

カードローンの審査に落ちたあと、すぐに別のカードローンへ申し込むのは避けるべきです。短期間に複数社へ申し込むと、申込履歴が信用情報に残り、次の審査で不利になりかねません。

審査に落ちると焦ってしまいがちですが、原因を見直さないまま申し込みを続けても、同じ理由で落ちることがあります。まずは申込内容や借入状況を確認し、次に申し込むべきか慎重に判断しましょう。

カードローンの審査に落ちた理由を整理する

カードローンの審査に落ちても、金融機関から詳しい理由を教えてもらえるとは限りません。そのため、自分で原因を整理することが大切です。

借入希望額が大きすぎなかったか、他社借入が多くなかったか、申込内容に誤りがなかったかを確認しましょう。

また、収入の安定性や勤続年数が影響している場合もあります。思い当たる点を見直せば、次に申し込むときの対策を考えやすくなるはずです。

自身の信用情報を確認する

審査に落ちた理由が分からない場合は、自身の信用情報を確認するのもおすすめです。信用情報には、クレジットカードやローン、スマホ本体の分割払いなどの契約内容や返済状況が登録されています。

過去に支払いの遅れがある場合や、短期間に複数のローンへ申し込んだ場合は、審査に影響している可能性があります。不安がある人は、信用情報機関に開示請求をして、自分の状況を確認してみましょう。

他社借入の返済が難しい場合は専門機関に相談する

すでに他社借入があり毎月の返済が難しい場合は、新たなカードローンへ申し込む前に専門機関へ相談しましょう。返済のために別の借入を重ねると、返済額がさらに増えて状況が悪化する恐れがあります。

日本貸金業協会の相談窓口や消費生活センター、法テラス、弁護士、司法書士などに相談すれば、返済方法の見直しや債務整理について助言を受けられます。1人で抱え込まず、早めに相談することが大切です。

「審査が甘いカードローン」に関するよくある質問

審査が甘いカードローンに関するよくある質問に回答します。

カードローンの審査では何が見られますか?

カードローンの審査では、主に年収や勤務先、雇用形態、勤続年数、他社借入の状況、信用情報などが確認されます。カードローン会社は、申込者が毎月無理なく返済できるかを判断する必要があるためです。

年収が高ければ必ず通るわけではなく、借入希望額や他社借入とのバランスも見られます。また、クレジットカードやローンの支払い遅れがあると、審査に影響する可能性があります。

アルバイトやパートでもカードローンに申し込めますか?

アルバイトやパートでも、毎月安定した収入があればカードローンに申し込める場合があります。カードローンの審査では、正社員かどうかだけでなく、継続して収入を得ているかが重要です。

ただし、申込条件はカードローン会社によって異なります。年齢や収入の条件を満たしていない場合は、申し込みができない恐れがあります。

審査が不安な人は、事前に公式サイトで申込条件を確認しておきましょう。

無職でもカードローンに申し込めますか?

本人に収入がない無職の人は、カードローンに申し込むのが難しい場合が多いです。カードローンは借りたお金を毎月返済する必要があるため、審査では安定した収入があるかを確認されます。

収入がない状態で無理に申し込んでも、審査に通らない可能性が高いです。生活費に困っている場合は、カードローンではなく、公的支援制度や自治体の相談窓口を利用することも検討しましょう。

▼無職でも申し込める可能性があるカードローンについて、詳しく知りたい方はこちら

無職でもカードローンは申し込める?審査が難しい理由と借入方法を解説

無職でもカードローンは申し込める?審査が難しい理由と借入方法を解説

他社借入があってもカードローンに申し込めますか?

他社借入があっても、カードローンに申し込める場合はあります。

ただし、借入件数や借入残高、毎月の返済額が多いと、審査で不利になる可能性があります。カードローン会社は、新たに借入をしても返済を続けられるかを確認するためです。

また、消費者金融などの貸金業者では、原則として年収の3分の1を超える借入はできません。申し込む前に、現在の借入状況を整理しておきましょう。

審査なしで即日借りる方法はありますか?

正規のカードローンで、審査なしのまま即日借りる方法は基本的にありません。カードローン会社は、申込者の返済能力を確認したうえで融資する必要があります。

そのため、審査なしや誰でも借りられると案内している業者には注意が必要です。違法業者や個人間融資を利用すると、高額な利息や個人情報の悪用などのトラブルにつながるおそれがあります。

即日融資を希望する場合も、正規のカードローンを選びましょう。

まとめ|審査が甘いカードローンではなく、自分に合う借入先を選ぼう

カードローン会社は、年収や勤務先、他社借入、信用情報などをもとに、返済能力があるかを確認したうえで融資を行います。

そのため、カードローンの審査が甘い会社はありません。「審査なしや誰でも借りられる」と案内している業者には注意が必要です。

審査が不安な人は、借入希望額を必要最低限にする、申込内容を正確に入力する、短期間に複数社へ申し込まないなどの対策を意識しましょう。ぜひ、本記事の内容を参考にして、審査が不安な方も自分に合うカードローンを選んで申し込んでみてください。

監修者

監修者

法政大学法学部卒業後、教育業界・求人広告会社で営業を経験。現在はライター・編集者として、金融・人材・美容医療などの領域を中心に執筆・編集に携わる。読者の悩みや疑問に寄り添いながら、わかりやすく信頼できるコンテンツづくりを大切にしている。

監修者

監修者

新卒で大手証券会社に就職の後、広告代理店に転職。金融・広告に関する実務経験を経て、2020年にOnebox株式会社を共同創業。

会社・個人で10枚以上のクレジットカードを保有し、ポイ活に励む。簿記2級・TOEIC985点

FUKUROUは、企業におすすめのITツールから日々の暮らしを豊かにする金融情報まで、幅広いジャンルの商品・サービスを実際に試して比較・検証した、お役立ち情報提供メディアです。

メール対応から始めるAI・DXツール「yaritori(ヤリトリ)」などを提供するスタートアップ企業 Onebox株式会社が運営しています。

コンテンツ制作ポリシーはこちら