銀行系カードローンおすすめ6選!消費者金融との違いや選び方を解説

本記事はプロモーションを含みます

銀行系カードローンを検討しているものの、「どの商品を選べばよいかわからない」「消費者金融カードローンと何が違うのかわからない」と悩んでいる人も多いのではないでしょうか。

銀行系カードローンは、消費者金融カードローンと比べて上限金利が低めの商品が多く、利息負担を抑えたい人や、借入まで数日程度の余裕がある人に向いています。一方で、融資までに時間がかかる場合や、口座開設が必要な場合もあるため、急ぎで借りたい人は注意が必要です。

本記事では、銀行系カードローンおすすめ6選を比較し、消費者金融カードローンとの違いやメリット・デメリット、選び方をわかりやすく解説します。自分に合う借入先を探している人は、ぜひ参考にしてください。

銀行系カードローンとは

銀行系カードローンとは、メガバンク・地方銀行・ネット銀行などが提供する個人向けのローン商品です。利用限度額の範囲内であれば、ATMやインターネットバンキングなどから必要な金額を借りられます。

住宅ローンや自動車ローンのように使い道が決まっているローンとは異なり、原則として生活費や急な出費など幅広い目的に利用できます。

ただし、事業資金には使えない場合が多いため注意しましょう。借りたお金には利息がかかるため、利用前に金利や返済額を確認し、無理のない範囲で借りることが大切です。

銀行系カードローンと消費者金融カードローンの違い

銀行系カードローンと消費者金融カードローンは、提供している会社や金利、融資スピードなどに違いがあります。銀行系カードローンは銀行が提供しており、上限金利が低めの商品が多い一方で、審査や契約に時間がかかる場合があります。

消費者金融カードローンは、最短即日融資や無利息期間に対応している商品が多く、急ぎで借りたい人におすすめです。ただし、銀行系よりも上限金利が高い商品もあります。

▼低金利のカードローンについて、詳しく知りたい方はこちら

【最新版】低金利カードローンランキング!選び方や注意点も解説

【最新版】低金利カードローンランキング!選び方や注意点も解説

銀行系カードローンおすすめ6選比較

ここでは、銀行系のカードローンのうち、特におすすめのものを6選紹介します。

三菱UFJ銀行カードローン バンクイック|口座なしで申し込みやすい

| 申し込み条件 | 満20歳以上65歳未満の国内居住の方、原則安定収入のある方※保証会社(アコム)の保証を受けられる方 |

| 金利(実質年率) | 年1.4%~14.6% |

| 利用限度額 | 最高800万円 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 1年※原則として審査のうえ自動更新 |

三菱UFJ銀行カードローン バンクイックは、三菱UFJ銀行の口座を持っていない人でも申し込めるカードローンです。申し込みはWebから進められ、審査結果は最短当日に連絡されるため、大手銀行のカードローンをできるだけスムーズに検討したい人に向いています。

また、カードレスを選べるほか、三菱UFJ銀行ATMや提携コンビニATMで借入・返済ができる点も便利です。振込による借入は本人名義の普通預金口座に対応しており、三菱UFJ銀行宛だけでなく他行口座宛でも振込手数料は無料です。

住信SBIネット銀行カードローン|金利を重視して比較したい人向け

| 申し込み条件 | 次の条件をすべて満たす個人のお客さま・申込時年齢が満20歳以上満65歳以下であること・安定継続した収入のあること・外国籍の場合、永住者であること・保証会社の保証が受けられること・住信SBIネット銀行の普通預金口座を保有していること(同時申込可) |

| 金利(実質年率) | 年2.64%~14.94%※ |

| 利用限度額 | 10万円~1,000万円 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 1年毎の自動更新 |

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

住信SBIネット銀行カードローンは、金利を重視して銀行系カードローンを比較したい人に向いています。金利は年2.64%~14.94%で、利用限度額や金利優遇によって決まります。

所定の条件を満たすと金利優遇を受けられる場合があるため、SBI証券口座や住信SBIネット銀行の住宅ローンなどを利用している人は、優遇条件に当てはまるか確認しておくとよいでしょう。

また、提携ATM手数料は借入・返済方法に関わらず無料とされています。セブン銀行ATMやローソン銀行ATMなどを使えるため、ネット銀行でも日常的に借入・返済しやすいカードローンです。

三井住友銀行カードローン|普段使いの銀行で借入・返済を管理しやすい

| 申し込み条件 | 満20歳以上69歳以下の安定収入のある方※保証会社(SMBCコンシューマーファイナンス)の保証を受けられる方 |

| 金利(実質年率) | 年1.5%~14.5% |

| 利用限度額 | 最高800万円 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 最長10年・1回~120回※返済方式により異なる |

三井住友銀行カードローンは、普段から三井住友銀行を使っている人にとって、借入や返済を管理しやすいカードローンです。三井住友銀行の普通預金口座を持っている場合は、申込時の入力内容を減らせるため、手続きを進めやすいでしょう。

また、返済日は毎月5日・15日・25日・月末から選べるため、給料日や家計管理のタイミングに合わせやすい点も魅力です。三井住友銀行ATMや提携コンビニATMで借入・返済ができ、カードを使った取引なら手数料もかかりません。

みずほ銀行カードローン|みずほ銀行ユーザーなら検討したい

| 申し込み条件 | 満20歳以上66歳未満で安定収入のある方※保証会社(オリコ)の保証を受けられる方 |

| 金利(実質年率) | 年2.0%~14.0% |

| 利用限度額 | 最高800万円 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 1年毎の自動更新 |

みずほ銀行カードローンは、みずほ銀行の普通預金口座を持っている人にとって使いやすいカードローンです。普段使っているキャッシュカードにカードローン機能を付けられるため、新しくローンカードを増やしたくない人でも利用しやすいでしょう。

申し込みはWebで完結でき、みずほダイレクトやコンビニATMから借入できる点も便利です。また、みずほ銀行で住宅ローンを契約中の人は、基準金利から年0.5%引き下げられる可能性があります。

楽天銀行スーパーローン|ネット銀行で手続きを完結しやすい

| 申し込み条件 | 満20歳以上62歳以下の安定収入のある方※パート・アルバイト・専業主婦の方も申込可 |

| 金利(実質年率) | 年1.9%~14.5% |

| 利用限度額 | 最高800万円 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 1年毎の自動更新 |

楽天銀行スーパーローンは、申し込みから契約までWebで進めやすく、来店不要で手続きしたい人に向いています。楽天銀行の口座を持っていなくても申し込めるため、普段使っている銀行を変えずに検討しやすい点も魅力です。

また、楽天会員ランクに応じて審査優遇を受けられる場合があるため、楽天市場や楽天カードなどをよく使う人は候補に入れやすいでしょう。ただし、審査優遇は必ずしも審査通過を保証するものではありません。

ネットで手続きを済ませたい人や、楽天サービスを普段から利用している人におすすめです。

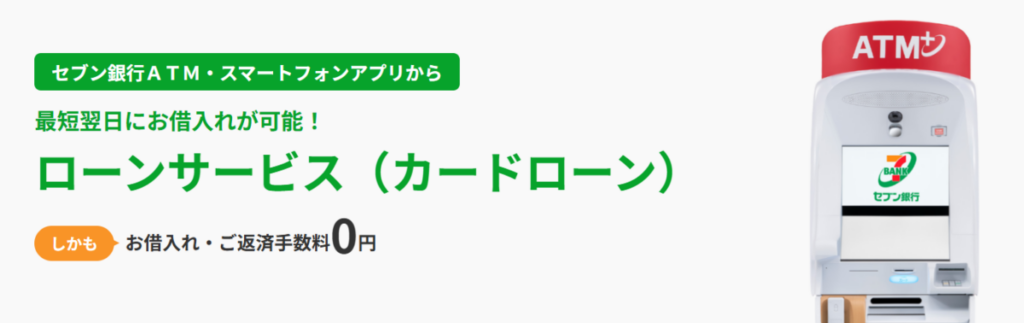

セブン銀行カードローン|少額借入をスマホ・ATMで利用しやすい

| 申し込み条件 | 満20歳以上70歳未満の安定収入のある方など、条件を全て満たす方※保証会社(アコム)の保証を受けられる方 |

| 金利(実質年率) | 年12.0%~15.0% |

| 利用限度額 | 最大300万円 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 随時返済可能※利用残高に応じた約定返済あり |

セブン銀行カードローンは、少額を必要なときに借りたい人や、スマホ・ATMで手軽に利用したい人に向いています。申し込みから契約までアプリで完結でき、Myセブン銀行から申し込むと最短翌日に借入できる可能性があります。

また、キャッシュカードが届く前でも、アプリを使ってセブン銀行ATMで借入・返済ができる点も便利です。全国のセブン銀行ATMやダイレクトバンキングから利用でき、曜日や時間帯にかかわらず借入・返済手数料が無料とされています。

銀行系カードローンのメリット・デメリット

銀行系カードローンには、金利や管理のしやすさなどのメリットがある一方で、融資スピードや口座開設など注意したい点もあります。ここでは、銀行系カードローンを利用する前に知っておきたいメリット・デメリットを、あわせて解説します。

金利は低めだが、融資までに時間がかかる

銀行系カードローンは、消費者金融カードローンと比べて上限金利が低めの商品が多く、利息負担を抑えやすい点がメリットです。同じ金額を同じ期間借りる場合、金利が低いほうが返済総額を抑えやすくなります。

一方で、銀行系カードローンは審査や契約手続きに時間がかかる場合があります。消費者金融カードローンには最短即日融資に対応している商品もありますが、銀行系カードローンは借入まで数日程度かかるケースも珍しくありません。

そのため、利息を抑えたい人や数ヵ月以上かけて返済する予定がある人には向いていますが、今日中にお金が必要な人は注意が必要です。申し込み前に、金利だけでなく融資までの目安も確認しておきましょう。

銀行口座と連携しやすいが、口座開設が必要な場合がある

銀行系カードローンは、普段使っている銀行口座と連携しやすい点も魅力です。銀行によっては、口座への振込融資や口座引き落としでの返済に対応しており、借入や返済を管理しやすくなります。

給与振込口座や生活費用の口座と同じ銀行でカードローンを利用すれば、残高を確認しながら返済計画を立てやすいでしょう。銀行アプリやインターネットバンキングから、借入残高や返済日を確認できる商品もあります。

ただし、申し込みや契約時にその銀行の普通預金口座が必要になる場合もあります。口座を持っていない場合は、カードローンの申し込みとは別に口座開設の手続きが発生し、借入までに時間がかかる可能性があるため注意しましょう。

安心感はあるが、無利息期間がない商品が多い

銀行系カードローンは、メガバンク・地方銀行・ネット銀行などが提供しているため、初めて借入をする人でも比較的安心して利用しやすいでしょう。普段から利用している銀行であれば、なじみのある金融機関から借りられる点もメリットです。

一方で、銀行系カードローンは無利息期間がない商品が多い傾向にあります。消費者金融カードローンでは、初回契約者を対象に一定期間利息がかからないサービスを用意している場合があります。

短期間で完済できる見込みがある人は、無利息期間のある消費者金融カードローンのほうが利息を抑えられるケースもあります。安心感だけで選ばず、借入期間や返済予定に合わせて総返済額を比較することが大切です。

銀行系カードローンがおすすめな人

ここでは、銀行系カードローンがおすすめな人の特徴を紹介します。

利息負担をできるだけ抑えたい人

銀行系カードローンは、利息負担をできるだけ抑えたい人に向いています。消費者金融系カードローンと比べて上限金利が低めに設定されている商品が多く、同じ金額を借りる場合でも返済総額を抑えやすいでしょう。

特に、すぐに完済するのではなく、数ヵ月以上かけて返済する予定がある人は、金利差が負担に影響する可能性があります。

借入まで数日程度の余裕がある人

銀行系カードローンは、借入まで数日程度の余裕がある人にもおすすめです。

消費者金融系カードローンのなかには最短即日融資に対応している商品もありますが、銀行系カードローンは審査や契約手続きに時間がかかる場合があります。

そのため、今日中にお金が必要な人よりも、数日後の支払いに備えたい人や、あらかじめ借入先を決めておきたい人に向いているでしょう。本人確認書類や収入証明書類の提出が必要になるケースもあるため、早めに準備しておくと手続きがスムーズです。

普段使っている銀行でお金を借りたい人

銀行系カードローンは、普段使っている銀行でお金を借りたい人にも向いています。給与の受け取りや公共料金の支払いなどで利用している銀行であれば、口座残高や入出金の流れを確認しながら返済計画を立てやすいでしょう。

銀行によっては、アプリやインターネットバンキングから借入残高や返済日を確認できるため、管理しやすい点もメリットです。また、すでに口座を持っている場合は、申し込みや返済の手続きが進めやすい可能性があります。

銀行系カードローンの選び方

銀行系カードローンを選ぶ際に押さえるべきポイントを4つ紹介するので、ぜひ参考にしてください。

上限金利の低さで選ぶ

銀行系カードローンを選ぶときは、まず上限金利を確認するべきです。カードローンの金利は審査によって決まりますが、初めて利用する場合や少額を借りる場合は、上限金利に近い金利が適用されることもあります。

そのため、下限金利だけを見て選ぶのではなく、上限金利が低めの商品を比較することが大切です。金利が低いほど、同じ金額を同じ期間借りた場合の利息を抑えやすくなります。

借入前には返済シミュレーションも活用し、毎月の返済額や返済総額に無理がないか確認しておきましょう。

▼カードローンの借り換えについて、詳しく知りたい方はこちら

カードローンの借り換えおすすめ7選!メリット・デメリットも解説

カードローンの借り換えおすすめ7選!メリット・デメリットも解説

融資までの時間で選ぶ

銀行系カードローンは、商品によって融資までの時間が異なります。申し込み当日に借りられる可能性がある商品もありますが、審査や契約手続きに時間がかかり、借入まで数日程度かかるケースもあるでしょう。

急な支払いで早めにお金が必要な人は、申込から融資までの目安を必ず確認しておくことが大切です。

また、本人確認書類や収入証明書類の提出が遅れると、審査が進みにくくなる場合もあります。余裕を持って申し込み、必要書類を事前に準備する必要があります。

口座開設の必要性で選ぶ

銀行系カードローンを選ぶ際は、口座開設が必要かどうかも確認すると良いです。銀行によっては、その銀行の普通預金口座を持っていなくても申し込める商品があります。

一方で、契約時や返済時に口座が必要になるカードローンもあるため、口座を持っていない人は注意が必要です。新しく口座を開設する場合、カードローンの申し込みとは別に手続きが発生し、借入までに時間がかかる可能性があります。

すぐに利用したい人は、口座なしで申し込めるか、口座開設にどれくらい時間がかかるかを確認しましょう。

借入・返済のしやすさで選ぶ

銀行系カードローンは、借入や返済のしやすさも比較して選びましょう。

ATMで借りられるか、スマホアプリやインターネットバンキングから手続きできるかによって、使いやすさが変わります。返済方法も、口座引き落とし・ATM返済・振込返済など商品ごとに異なるため、自分が管理しやすい方法を選ぶことが大切です。

また、ATM手数料や返済日の設定、繰上返済のしやすさも確認しておくと安心できます。無理なく返済を続けるためにも、金利だけでなく利用中の管理しやすさまで確認してください。

銀行系カードローンに関するよくある質問

銀行系カードローンに関して寄せられることの多い、よくある質問に回答します。

銀行系カードローンは即日融資に対応していますか?

銀行系カードローンは、即日融資に対応していない商品が多いです。申し込み後は、審査や本人確認、契約手続きなどが行われるため、借入までに数日程度かかる場合があります。

なかには申し込みから比較的早く審査結果が出る商品もありますが、必ずその日のうちに借りられるとは限りません。

特に、申込内容に不備がある場合や、必要書類の提出が遅れた場合は、さらに時間がかかる可能性があります。急ぎでお金が必要な人は、公式サイトで融資までの目安を確認し、早めに申し込みましょう。

▼審査が早いカードローンについて、詳しく知りたい方はこちら

審査が早いカードローン12選!即日融資の流れや審査を早めるコツも解説

審査が早いカードローン12選!即日融資の流れや審査を早めるコツも解説

銀行系カードローンは審査が厳しいですか?

銀行系カードローンの審査基準は公開されていないため、一概に厳しいとは言い切れません。ただし、申し込み後は返済能力や信用情報、他社借入の状況などをもとに審査が行われます。

そのため、収入に対して借入希望額が大きすぎる場合や、すでに複数社から借入している場合は、審査に通りにくくなる可能性があります。

審査が不安な人は、必要以上に高い限度額を希望せず、無理なく返済できる金額で申し込むことが大切です。

▼審査が甘いカードローンについて、詳しく知りたい方はこちら

カードローンの審査が甘い会社はある?選び方や審査に通りやすくする方法も解説

カードローンの審査が甘い会社はある?選び方や審査に通りやすくする方法も解説

銀行系カードローンは在籍確認がありますか?

銀行系カードローンでは、審査の一環として在籍確認が行われる場合があります。

在籍確認とは、申込者が申告した勤務先に本当に在籍しているかを確認する手続きです。電話で確認されるケースもありますが、金融機関名や担当者名など、連絡方法は商品によって異なります。

また、銀行によっては書類で確認できる場合もあるため、勤務先への電話が不安な人は、申し込み前に相談できるか確認しておくとよいでしょう。なお、在籍確認の有無や方法は審査状況によって変わる場合があります。

銀行系カードローンは専業主婦・学生・アルバイトでも申し込めますか?

銀行系カードローンは、専業主婦・学生・アルバイトでも申し込める場合がありますが、条件は商品によって異なります。アルバイトやパートで安定した収入がある人なら、申し込み対象になるカードローンもあります。

一方で、専業主婦や学生は申し込み不可としている商品もあるため、事前に対象者を確認しましょう。専業主婦の場合は配偶者に安定した収入があること、学生の場合は年齢や収入の条件を満たすことが求められるケースもあります。

申し込む前に、公式サイトの利用条件を確認することが大切です。

銀行系カードローンより消費者金融が向いているのはどんな人ですか?

銀行系カードローンより消費者金融が向いているのは、できるだけ早く借りたい人や、短期間で返済する予定がある人です。

消費者金融系カードローンのなかには、最短即日融資に対応している商品や、初回利用者向けの無利息期間を用意している商品があります。

そのため、給料日までの数日だけ借りたい場合は、消費者金融のほうが利息を抑えられるケースも想定できます。一方で、返済期間が長くなる場合は、金利の低さも重要です。融資スピードだけでなく、返済総額まで比較して選ぶべきです。

まとめ|自分に合う銀行系カードローンに申し込もう

銀行系カードローンは、利息負担を抑えたい人や、普段使っている銀行で借入・返済を管理したい人に向いています。上限金利や融資までの時間、口座開設の必要性、借入・返済のしやすさは商品ごとに異なるため、条件を比較して選ぶことが大切です。

急ぎでお金が必要な場合は、消費者金融カードローンのほうが向いているケースもあります。借入前には返済シミュレーションを活用し、毎月の返済額や返済総額を確認しておきましょう。

ぜひ、本記事の内容を参考にして、自分に合う銀行系カードローンに申し込んでください。

監修者

監修者

法政大学法学部卒業後、教育業界・求人広告会社で営業を経験。現在はライター・編集者として、金融・人材・美容医療などの領域を中心に執筆・編集に携わる。読者の悩みや疑問に寄り添いながら、わかりやすく信頼できるコンテンツづくりを大切にしている。

監修者

監修者

新卒で大手証券会社に就職の後、広告代理店に転職。金融・広告に関する実務経験を経て、2020年にOnebox株式会社を共同創業。

会社・個人で10枚以上のクレジットカードを保有し、ポイ活に励む。簿記2級・TOEIC985点

FUKUROUは、企業におすすめのITツールから日々の暮らしを豊かにする金融情報まで、幅広いジャンルの商品・サービスを実際に試して比較・検証した、お役立ち情報提供メディアです。

メール対応から始めるAI・DXツール「yaritori(ヤリトリ)」などを提供するスタートアップ企業 Onebox株式会社が運営しています。

コンテンツ制作ポリシーはこちら