【最新版】低金利カードローンランキング!選び方や注意点も解説

本記事はプロモーションを含みます

カードローンを利用するなら、できるだけ金利が低い商品を選びたいと考える人は多いでしょう。金利が低ければ利息を抑えやすく、返済の負担も軽くなりやすいです。

ただし、広告で目立つ最低金利だけを見て選ぶと、実際には上限金利に近い金利が適用される場合もあります。また、無利息期間や審査スピード、借入・返済のしやすさも比較しておきたいポイントです。

本記事では、低金利で利用しやすいカードローンをランキング形式で紹介し、選び方や申し込み前の注意点もわかりやすく解説します。ぜひ参考にしてください。

- 低金利カードローンを選ぶ際のポイント

- 【2026年版】低金利カードローンランキング

- ①JCB CARD LOAN FAITH|上限金利1.30%〜12.50%

- ②イオン銀行カードローン|上限金利3.8%〜13.8%

- ③りそな銀行カードローン|上限金利1.45%〜13.9%

- ④みずほ銀行カードローン|上限金利2.0%〜14.0%

- ⑤三井住友銀行カードローン|上限金利1.5%〜14.5%

- ⑤楽天銀行スーパーローン|上限金利1.9%〜14.5%

- ⑤三井住友カード プレミアムカードローン|上限金利1.5%〜14.5%

- ⑧横浜銀行カードローン|上限金利 年1.5~14.6%(変動金利)

- ⑧三菱UFJ銀行 バンクイック|上限金利1.4%〜14.6%

- ⑩オリックス銀行カードローン|上限金利1.7%〜14.8%

- ⑩千葉銀行カードローン|上限金利1.4%〜14.8%

- ⑫住信SBIネット銀行カードローン|上限金利2.64%〜14.94%

- ⑬セブン銀行カードローン|上限金利12.0%〜15.0%

- ⑭auじぶん銀行カードローン|上限金利1.38%〜17.8%

- ⑮アコム|上限金利2.4%〜17.9%

- ⑮dスマホローン|上限金利3.9%〜17.9%

- ⑰プロミス|上限金利 2.5%〜18.0%

- ⑰アイフル |上限金利3.0%〜18.0%

- ⑰SMBCモビット|上限金利3.0%〜18.0%

- ⑰レイク|上限金利4.5%〜18.0%

- 低金利カードローンに申し込む際の注意点

- 低金利カードローンに関するよくある質問

- まとめ|低金利カードローンの中から自分に合うものを選ぼう

低金利カードローンを選ぶ際のポイント

数ある低金利カードローンのうち、どれに申し込むか迷う人もいるでしょう。そこで、低金利カードローンを選ぶ際のポイントを紹介します。

最低金利ではなく「上限金利」を重視して選ぶ

低金利のカードローンを選ぶときは、最低金利だけで判断しないことが大切です。

最低金利は、利用限度額が高い人や信用力がある人に適用されるケースが多く、初めて申し込む人がその金利で借りられるとは限りません。特に少額の借入では、上限金利に近い金利が設定されることもあります。

そのためカードローンを比較するときは、各社の上限金利を見ておくと安心でしょう。たとえば上限金利が年14.5%のカードローンと年18.0%のカードローンでは、同じ金額を同じ期間借りても利息に差が出ます。

金利だけでなく「無利息期間」の有無も確認する

カードローンを比較するときは、金利の低さだけでなく無利息期間があるかも確認しましょう。

無利息期間とは、初回契約日の翌日や初回借入日の翌日などから一定期間、利息がかからないサービスです。短期間で返済できる見込みがある場合は、金利が少し高めでも無利息期間を活用したほうが利息を抑えられることがあります。

ただし、無利息期間の開始日や対象者、適用条件は会社によって異なります。契約しただけで期間が始まる場合もあるため、すぐに借りない人は注意が必要です。

毎月の返済額だけでなく総返済額をシミュレーションする

カードローンを選ぶ際は、毎月の返済額だけを見て安心しないようにしましょう。月々の返済額が少ないと一見ラクに見えますが、その分返済期間が長くなり、利息を含めた総返済額が大きくなる場合があります。

たとえば同じ借入額でも、毎月少しずつ返すのと多めに返すのでは、完済までに支払う利息が変わります。無理のない返済額にすることは大切ですが、返済が長引きすぎないかも確認しておきたいところです。

多くのカードローン会社は公式サイトで返済シミュレーションを用意しています。借入前に金額、金利、返済回数を入力し、完済までの負担を具体的に見ておきましょう。

金利優遇やキャンペーンの適用条件を確認する

カードローンには、金利優遇や期間限定キャンペーンが用意されていることがあります。銀行の口座を持っている人や住宅ローンを利用している人などを対象に、通常より低い金利が適用されるケースもあります。

ただし、誰でも自動的に優遇を受けられるわけではありません。条件を満たしていないと通常金利になるため、申し込み前に対象者や必要な手続きを確認しましょう。

審査時間・融資スピードもあわせて比較する

低金利のカードローンを探すときは、審査時間や融資スピードもあわせて比較しましょう。

金利が低い商品でも、審査や契約手続きに時間がかかる場合があります。急ぎでお金が必要な人は、即日融資に対応しているか、申し込みの締切時間は何時か、必要書類をすぐ用意できるかを確認しておくと安心です。

ただし、早く借りられることだけを重視して選ぶと、金利や返済条件を見落とす可能性があります。スピードと金利、返済しやすさのバランスを見ながら、自分に合うサービスを選びましょう。

【2026年版】低金利カードローンランキング

2026年の最新情報に基づき、最大金利が低い順に作成した低金利カードローンランキングを紹介します。

①JCB CARD LOAN FAITH|上限金利1.30%〜12.50%

| 最短審査時間・融資スピード | 最短即日審査・融資完了。 カードは審査完了後、最短3営業日で到着 |

| 金利 | 年1.30%〜12.50% キャッシング1回払いは年5.00% |

| 利用限度額 | 最大900万円 キャッシング1回払いは5万円まで |

| Web完結・カードレス | Web申し込みに対応 カードは郵送されるため、カードレス契約ではない |

| 在籍確認の方針 | 勤務先へ電話が入る場合あり。 本人以外に申込内容は伝えられない |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

JCB CARD LOAN FAITHは、上限金利が年12.50%と低めに設定されているカードローンです。利用限度額は最大900万円で、まとまった借入を検討している人にも向いています。

Web申し込みに対応しており、審査は最短即日で完了しますが、カードは郵送されるためカードレス契約ではありません。キャッシング1回払いは年5.00%で、5万円まで利用できます。

無利息期間はないため、短期利用よりも金利の低さを重視したい人におすすめです。

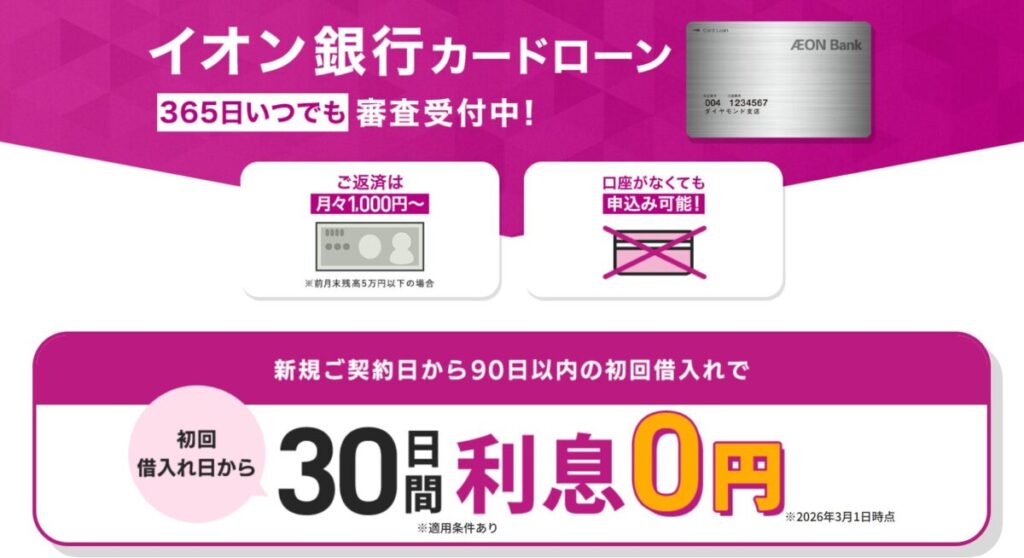

②イオン銀行カードローン|上限金利3.8%〜13.8%

| 最短審査時間・融資スピード | 審査完了後、最短5日程度でローンカード到着。 イオン銀行口座があれば、カード到着前の振込融資も可 |

| 金利 | 年3.8%〜13.8% |

| 利用限度額 | 10万円〜800万円 |

| Web完結・カードレス | Web完結に対応。 ローンカード発行あり |

| 在籍確認の方針 | 勤務先へ在籍確認の電話が入る場合あり |

| 無利息期間 | 初回借入日から30日間利息0円。ローンカード発行日から90日以内の初回借入が対象、適用条件あり |

イオン銀行カードローンは、上限金利が年13.8%と銀行カードローンの中でも比較的低めです。新規契約者向けに初回借入日翌日から30日間の金利0%期間があり、短期間で返済できる人なら利息を抑えやすいでしょう。

ただし、金利0%はローンカード発行日から90日以内の初回借入が対象なので、借入予定がある人向けです。

イオン銀行口座があればカード到着前の振込融資も利用できるため、口座を持っている人は申し込みやすいカードローンだと言えます。

③りそな銀行カードローン|上限金利1.45%〜13.9%

| 最短審査時間・融資スピード | 原則1週間以内に審査結果を案内。 申込から契約まで約5営業日 |

| 金利 | 年1.45%〜13.90% 住宅ローン利用者は年0.5%引下げ |

| 利用限度額 | 10万円〜800万円 |

| Web完結・カードレス | Web・アプリで申込可能。 契約までWeb完結可。専用カード発行なし |

| 在籍確認の方針 | すべての申込者に在籍確認あり。 銀行名ではなく個人名で連絡 |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

りそな銀行カードローンは、上限金利が年13.90%と低めで、利息を抑えたい人に向いています。

りそなで所定の住宅ローンを利用している人なら、年0.5%の金利引下げを受けられる可能性があります。専用カードが発行されず、手持ちのキャッシュカードで使えるため、カードを増やしたくない人にも便利でしょう。

審査結果は原則1週間以内の案内なので、即日融資よりも金利や使いやすさを重視する人におすすめです。

④みずほ銀行カードローン|上限金利2.0%〜14.0%

| 最短審査時間・融資スピード | みずほ銀行口座ありなら最短当日借入可。 口座なしは最短2〜3日で借入可 |

| 金利 | 年2.0%~14.0% |

| 利用限度額 | 最高800万円 |

| Web完結・カードレス | Web完結に対応。 手持ちのキャッシュカードで利用可、専用ローンカードなし |

| 在籍確認の方針 | 在籍確認が実施される場合あり。 電話は個人名または銀行名で連絡 |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

みずほ銀行カードローンは、みずほ銀行口座を持っている人なら最短当日の借入を狙えるのが魅力です。

申込から借入までWebで完結し、契約後はスマホや手持ちのキャッシュカードで借入できます。上限金利は年14.0%で、住宅ローンを利用している人は年0.5%の金利引き下げを受けられる場合があります。

ただし、無利息期間はないため、短期で借りたい人よりも、銀行系の低めの金利で計画的に返済したい人に向いているでしょう。

⑤三井住友銀行カードローン|上限金利1.5%〜14.5%

| 最短審査時間・融資スピード | 審査回答・融資まで最短当日 |

| 金利 | 年1.5%〜14.5% |

| 利用限度額 | 最高800万円 |

| Web完結・カードレス | アプリ・Webで申込完了。 カードレス利用も可 |

| 在籍確認の方針 | 勤務先へ確認の電話が入る場合あり |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

三井住友銀行カードローンは、銀行系ながら審査回答から融資まで最短当日を狙えます。

三井住友銀行の口座がなくても申し込めるうえ、アプリやWebで手続きが完了するのが嬉しいポイントです。カードレスを選べばスマホ中心で借入・返済ができるため、郵送物やカードを増やしたくない人にも向いています。

上限金利は年14.5%で、消費者金融より低めの金利を重視しつつ、スピードも妥協したくない人におすすめです。

⑤楽天銀行スーパーローン|上限金利1.9%〜14.5%

| 最短審査時間・融資スピード | 審査結果の案内は最短当日〜2営業日。 カード到着前の振込融資も可 |

| 金利 | 年1.9%〜14.5% |

| 利用限度額 | 最高800万円 |

| Web完結・カードレス | ネット申込に対応。 ローンカード発行あり、カードレス契約ではない |

| 在籍確認の方針 | 勤務先へ電話による在籍確認あり。 非通知・担当者個人名で連絡 |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

楽天銀行スーパーローンは、ネットで申し込めてカード到着前の振込融資にも対応しているため、来店せずに手続きを進めたい人に向いています。

上限金利は年14.5%で、消費者金融より金利を抑えたい人も検討しやすいでしょう。楽天銀行口座を返済口座に指定すれば、毎月の返済管理もしやすくなります。

ただし、ローンカードが発行される形式となっており、完全なカードレス契約ではありません。勤務先への電話確認もあるため、スピードや手軽さだけでなく、郵送物や在籍確認も確認して申し込みましょう。

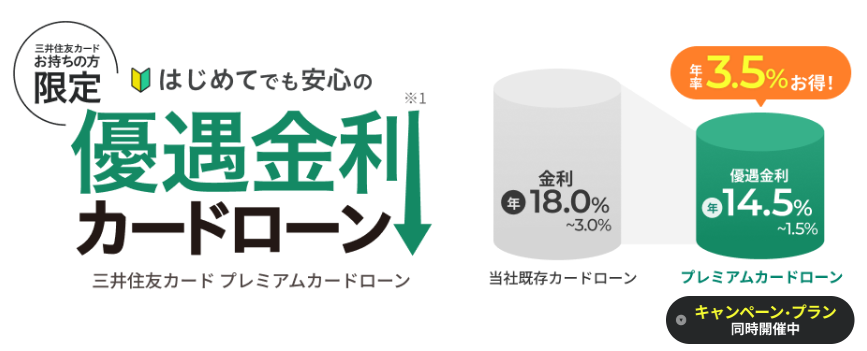

⑤三井住友カード プレミアムカードローン|上限金利1.5%〜14.5%

| 最短審査時間・融資スピード | 審査は最短30分。 契約完了後、最短3分で振込 |

| 金利 | 年1.5%〜14.5% |

| 利用限度額 | 3万円〜999万円 |

| Web完結・カードレス | Web完結に対応。 カードあり・なしを選択可 |

| 在籍確認の方針 | 勤務先への在籍確認の電話は原則なし。 必要時は同意のうえ連絡 |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

三井住友カード プレミアムカードローンは、上限金利が年14.5%で、銀行系カードローンに近い水準の金利を狙えるカードローンです。

審査は最短30分、契約完了後は最短3分で振込されるため、スピードも重視したい人に向いています。カードあり・なしを選べるので、郵送物を減らしたい人はカードレス契約を選びやすいでしょう。

勤務先への電話確認は原則なしで、必要な場合も同意を得てから連絡されます。低めの金利と使いやすさを両方重視したい人におすすめです。

⑧横浜銀行カードローン|上限金利 年1.5~14.6%(変動金利)

| 最短審査時間・融資スピード | 審査結果は最短即日。 契約と同時の借入も可 |

| 金利 | 年1.5~14.6%(変動金利) |

| 利用限度額 | 最大1,000万円 |

| Web完結・カードレス | 申込から借入までWeb完結。 ローンカード発行あり |

| 在籍確認の方針 | 原則、勤務先への電話確認なし。 書類未提出時は電話確認あり |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

横浜銀行カードローンは、上限金利が年14.6%で、最大1,000万円まで借りられる銀行カードローンです。

申込から借入までWebで完結でき、審査結果は最短即日で案内されるため、来店せずに手続きを進めたい人に向いています。原則として勤務先への電話確認がない点も、職場への連絡が気になる人にはうれしいポイントでしょう。

なお、ローンカードは発行されるため、完全なカードレス契約ではありません。横浜銀行の利用対象地域に住んでいる、または勤務している人は検討しやすいでしょう。

⑧三菱UFJ銀行 バンクイック|上限金利1.4%〜14.6%

| 最短審査時間・融資スピード | 審査結果は最短即日。 受付時間・審査状況により翌日以降 |

| 金利 | 年1.4%〜14.6% |

| 利用限度額 | 10万円〜800万円 |

| Web完結・カードレス | Web完結に対応。 カードレスも選択可 |

| 在籍確認の方針 | 勤務先へ電話で在籍確認が行われる場合あり |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

三菱UFJ銀行 バンクイックは、三菱UFJ銀行の口座がなくても申し込める使いやすいカードローンです。上限金利は年14.6%で、利用限度額は10万円〜800万円となっています。

Web完結に対応しており、カードレスも選べるため、郵送物をできるだけ減らしたい人にも向いているでしょう。審査結果は最短即日で案内されますが、受付時間や審査状況によって翌日以降になる場合があります。

無利息期間はないため、短期利用のお得さよりも、銀行系の安心感や手続きのしやすさを重視する人におすすめです。

⑩オリックス銀行カードローン|上限金利1.7%〜14.8%

| 最短審査時間・融資スピード | 審査結果は最短当日、通常1〜2営業日。 振込融資は条件により即時・即日も可 |

| 金利 | 年1.7%〜14.8% |

| 利用限度額 | 10万円〜800万円 |

| Web完結・カードレス | Web完結に対応。 ローンカード発行あり、カードレス契約ではない |

| 在籍確認の方針 | 仮審査通過後、勤務先へ担当者個人名で電話連絡 |

| 無利息期間 | 初回契約日の翌日から30日間無利息 |

オリックス銀行カードローンは、銀行カードローンでは珍しく、初回契約日の翌日から30日間の無利息期間がある点が魅力です。

上限金利は年14.8%で、消費者金融より金利を抑えたい人も検討しやすいでしょう。審査結果は最短当日、通常1〜2営業日で案内され、条件によっては振込融資を早めに受けられる場合があります。

ただし、カードレス契約ではなく、ローンカードは発行されます。低めの金利と無利息期間の両方を重視したい人に向いています。

⑩千葉銀行カードローン|上限金利1.4%〜14.8%

| 最短審査時間・融資スピード | 契約後、ローンカード到着前でも契約と同時に融資可 |

| 金利 | 年1.4%〜14.8% |

| 利用限度額 | 10万円〜800万円 |

| Web完結・カードレス | 24時間Web申込可。 千葉銀行口座があれば契約までWeb完結 |

| 在籍確認の方針 | 公式サイト上で詳細な記載なし |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

千葉銀行カードローンは、千葉銀行の普通預金口座があれば契約までWebで完結できるため、来店や郵送の手間を減らしたい人に向いています。

上限金利は年14.8%で、利用限度額は10万円〜800万円です。契約と同時に返済用口座へ入金してもらえるため、ローンカードが届く前に借りられる点も便利でしょう。

注意すべき点として、申込対象は千葉銀行の営業地域内に住んでいる人、または勤務している人などに限られます。対象エリア内で、銀行系カードローンをWeb中心で使いたい人は候補にしやすいでしょう。

⑫住信SBIネット銀行カードローン|上限金利2.64%〜14.94%

| 最短審査時間・融資スピード | 仮審査は最短60分。 仮審査承認後、本審査へ進行 |

| 金利 | 年2.64%〜14.94% 条件達成で年0.1%〜0.6%引下げ |

| 利用限度額 | 10万円〜1,000万円 |

| Web完結・カードレス | Web・アプリで申込可能 ローン専用カード・利用明細の郵送なし |

| 在籍確認の方針 | 電話による在籍確認を実施する場合あり 担当者個人名で連絡 |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

住信SBIネット銀行カードローンは、最大1,000万円まで利用でき、まとまった借入を考えている人にも向いています。

基準金利は年2.64%〜14.94%で、所定の条件を満たすと年0.1%〜0.6%の金利引下げを受けられる点も魅力です。ローン専用カードや利用明細の郵送がなく、Web・アプリ中心で使えるため、家族に郵送物を見られたくない人にも使いやすいでしょう。

仮審査は最短60分ですが、本審査があるため、余裕を持って申し込むのがおすすめです。

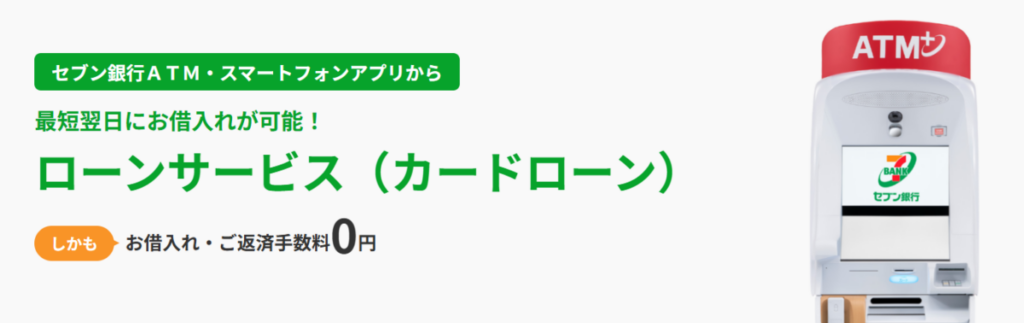

⑬セブン銀行カードローン|上限金利12.0%〜15.0%

| 最短審査時間・融資スピード | 審査結果は最短翌日〜3営業日程度 契約完了後すぐに利用可 |

| 金利 | 年12.0%〜15.0% |

| 利用限度額 | 最高300万円 |

| Web完結・カードレス | Web・アプリで申込可能 アプリ利用ならカードレスでATM取引可 |

| 在籍確認の方針 | 原則、登録電話番号・勤務先への連絡なし。 必要時は電話連絡あり |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

セブン銀行カードローンは、セブン銀行口座を持っている人向けのシンプルなカードローンです。

審査結果は最短翌日から3営業日程度で案内され、契約後はすぐに利用できます。アプリを使えばカードレスでセブン銀行ATMから借入・返済ができるため、普段からセブン銀行を使う人には便利でしょう。

金利は年12.0%〜15.0%で、低金利重視だと上位の銀行カードローンよりやや高めです。無利息期間もないため、使いやすさやATMの便利さを重視する人に向いています。

⑭auじぶん銀行カードローン|上限金利1.38%〜17.8%

| 最短審査時間・融資スピード | 審査結果は最短1時間 契約後、最短当日の振込融資も可 |

| 金利 | 年1.38%〜17.8% au限定割は、誰でもコース年1.28%〜17.7%/借り換えコース年0.88%〜13.0% |

| 利用限度額 | 10万円〜800万円 借り換えコースは100万円〜800万円 |

| Web完結・カードレス | 申込から契約までネット完結 ローンカード発行あり |

| 在籍確認の方針 | 公式サイト上で詳細な記載なし |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

auじぶん銀行カードローンは、au IDを持っている人なら金利優遇を受けられる可能性がある点が魅力です。

通常金利は年1.38%〜17.8%ですが、誰でもコースは年1.28%〜17.7%、借り換えコースは年0.88%〜13.0%まで下がります。申込から契約までネットで完結し、auじぶん銀行口座がなくても申し込めるため、スマホ中心で手続きしたい人にも使いやすいでしょう。

なお、完全なカードレスではないため、ローンカードは発行されます。金利優遇や借り換えを重視する人に向いています。

⑮アコム|上限金利2.4%〜17.9%

| 最短審査時間・融資スピード | 審査完了まで最短20分 |

| 金利 | 年2.4%〜17.9%(実質年率) |

| 利用限度額 | 最大800万円 |

| Web完結・カードレス | 対応。スマホで完結でき、カードレス契約も可能 |

| 在籍確認の方針 | 原則、勤務先への電話による在籍確認なし。 必要な場合も同意なしでは実施しない |

| 無利息期間 | 初めての契約なら契約日の翌日から30日間金利0円 |

アコムは、審査完了まで最短20分とスピードを重視したい人に向いています。

スマホで申し込みから契約まで進められ、希望すればカードレス契約もできるため、来店や郵送物を避けたい人にも使いやすいでしょう。はじめて契約する人は契約日の翌日から30日間金利0円になるので、短期間で返済できるなら利息を抑えやすいです。

ただし、上限金利は年17.9%と銀行カードローンより高めです。無利息期間を活用しつつ、早めの返済を意識して利用しましょう。

⑮dスマホローン|上限金利3.9%〜17.9%

| 最短審査時間・融資スピード | 最短即日に審査結果通知、契約後すぐ借入可能 |

| 金利 | 基準金利:年3.9%〜17.9% 優遇適用後:年0.9%〜17.9%(実質年率) |

| 利用限度額 | 1万円〜300万円 |

| Web完結・カードレス | 対応。 申込から契約までWeb/アプリで完結。カードレス型 |

| 在籍確認の方針 | 勤務先へ電話連絡が行われる場合あり |

| 無利息期間 | 会員ランク特典として、契約日から30日間の利息無料キャンペーンあり ※要エントリー・条件あり |

dスマホローンは、スマホだけで申込から借入・返済まで進められるカードレス型のローンです。

基準金利は年3.9%〜17.9%ですが、ドコモ回線やdカード、d払いなどの利用状況に応じて最大年3.0%の金利優遇を受けられます。優遇適用後は年0.9%〜17.9%になるため、普段からドコモ系サービスを使っている人ほど相性がよいでしょう。

利用限度額は1万円〜300万円で、少額から借りられる点も便利です。郵送物やカードを避けたい人にも向いています。

⑰プロミス|上限金利 2.5%〜18.0%

| 最短審査時間・融資スピード | 最短3分で審査結果が届き、最短10秒程度で融資 |

| 金利 | 年2.5%〜18.0%(実質年率) |

| 利用限度額 | 最大800万円 |

| Web完結・カードレス | 対応。申込・借入・返済までWeb/アプリで完結可能。郵送物なし |

| 在籍確認の方針 | 原則、勤務先への電話による在籍確認なし。 審査結果により電話が必要な場合も、同意なしでは実施しない |

| 無利息期間 | 初回借入日の翌日から30日間無利息 |

プロミスは、融資スピードを重視したい人に向いているカードローンです。

Webやアプリで申込から借入、返済まで進められ、郵送物なしで使えるため、周りに知られにくく利用しやすいでしょう。初回借入日の翌日から30日間無利息になるため、契約後すぐに借りなくても無利息期間をムダにしにくい点も魅力です。

ただし、上限金利は年18.0%と銀行カードローンより高めです。短期で返済できる見込みがある人や、急ぎで借りたい人に合いやすいでしょう。

⑰アイフル |上限金利3.0%〜18.0%

| 最短審査時間・融資スピード | 申込み〜融資まで最短14分 |

| 金利 | 年3.0%~18.0% ※貸付条件はこちら |

| 利用限度額 | 800万円以内 |

| Web完結・カードレス | 対応。Web申込・アプリ利用でカードレス取引が可能。本人確認方法によっては郵送物なし |

| 在籍確認の方針 | 原則、勤務先への電話による在籍確認なし |

| 無利息期間 | はじめての契約なら契約日の翌日から最大30日間利息0円 |

アイフルは、申込みから融資まで最短14分と早く、急ぎで借りたい人に向いています。Web完結やカードレス取引に対応しており、スマホだけで手続きを進めやすい点も便利です。

はじめて契約する人は契約日の翌日から最大30日間利息0円になるため、短期間で返済できるなら利息を抑えやすいでしょう。

なお、上限金利は年18.0%と銀行カードローンより高めです。スピードと無利息期間を活用し、必要な分だけ借りて早めに返したい人におすすめです。

⑰SMBCモビット|上限金利3.0%〜18.0%

| 最短審査時間・融資スピード | 申込から最短15分で融資完了 |

| 金利 | 年3.0%〜18.0% |

| 利用限度額 | 最大800万円 |

| Web完結・カードレス | 対応。Web契約なら原則郵送物なし。 スマホATM取引ならカードレスで借入・返済可能 |

| 在籍確認の方針 | 原則、勤務先への電話連絡なし。審査内容によっては連絡が必要な場合あり |

| 無利息期間 | なし |

SMBCモビットは、申込から融資まで最短15分と早く、急ぎで借りたい人に向いています。

Web契約なら原則郵送物がなく、スマホATM取引を使えばカードレスで借入や返済ができるため、家族に知られにくく使いたい人にも便利でしょう。勤務先への電話連絡も原則なしなので、職場への連絡が不安な人にも選びやすいです。

一方で、無利息期間はないため、短期利用で利息を抑えたい人は注意が必要です。スピードやバレにくさを重視する人に合うでしょう。

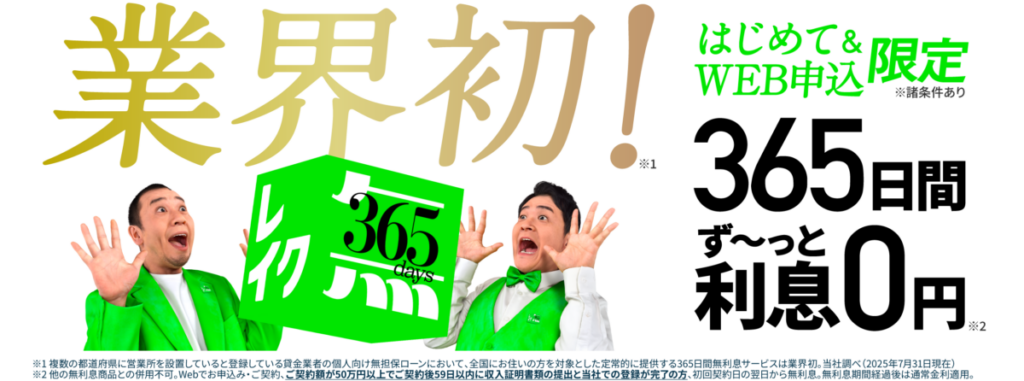

⑰レイク|上限金利4.5%〜18.0%

| 最短審査時間・融資スピード | 審査完了・ご融資まで最短10分 |

| 金利 | 年4.5%〜18.0% |

| 利用限度額 | 最大500万円 |

| Web完結・カードレス | 対応。Web完結(郵送なし)を選択可能 |

| 在籍確認の方針 | 申込時に自宅や勤務先への連絡は原則なし。在籍確認が必要な場合でも、同意なしでは実施しない |

| 無利息期間 | はじめて&Web申込など条件達成で365日間利息0円 |

レイクは、Web申込なら審査完了から融資まで最短10分を狙えるため、急ぎで借りたい人に向いています。

金利は年4.5%〜18.0%で銀行カードローンより高めですが、はじめての契約でWeb申込などの条件を満たすと、365日間利息0円を利用できる点が大きな魅力です。

契約額50万円以上や収入証明書の提出など条件はあるため、申し込み前に対象になるか確認することが大切です。短期間ではなく、数カ月かけて返す予定の人ほど無利息期間を活かしやすいでしょう。

低金利カードローンに申し込む際の注意点

低金利カードローンに申し込む際には、押さえるべき注意点があります。詳しく解説するので、ぜひ参考にしてください。

最低金利が適用されるとは限らない

低金利カードローンを選ぶときは、公式サイトや比較表にある最低金利だけを見て申し込まないようにしましょう。

最低金利は、借入限度額が高く設定された人や、信用情報・収入状況などをもとに金融機関から高く評価された人に適用されることが多いです。初めて利用する人や少額を借りる人は、上限金利に近い金利になるケースもあります。

そのため、申し込み前には最低金利ではなく、上限金利や実際に適用される可能性のある金利を見ておくことが大切です。借入後に思ったより利息が高いと感じないよう、余裕を持って返済計画を立てましょう。

必ずしも審査に通るとは限らない

カードローンは、申し込めば誰でも利用できるものではありません。金融機関や貸金業者は、申込者の年収や勤務先、勤続年数、他社借入の状況、信用情報などを確認したうえで審査を行います。

また、収入に対して借入希望額が大きい場合や、すでに複数の借入がある場合は、審査に通りにくくなる可能性があります。審査に不安がある人は、希望額を必要最低限にする、他社借入を整理するなど、無理のない内容で申し込むことが大切です。

短期間に複数社へ申し込むと審査に影響する可能性がある

早く借りたいからといって、短期間に何社もカードローンへ申し込むのは避けたほうがよいです。カードローンに申し込むと、その情報は信用情報機関に一定期間登録されます。

金融機関が審査で信用情報を確認したとき、短い間に複数の申し込みがあると、お金に困っている印象を持たれる可能性があります。その結果、返済能力に不安があると判断され、審査に影響することも考えられます。

複数社へ申し込んだだけで必ず落ちるわけではありませんが、むやみに申し込むのはおすすめできません。金利や条件を比較したうえで、自分に合う1社を絞って申し込みましょう。

銀行カードローンは即日融資に対応していない場合がある

金利の低さを重視する人は銀行カードローンを候補にすることが多いですが、即日融資に対応していない場合があるため注意が必要です。銀行カードローンは、審査の過程で確認に時間がかかることがあり、申し込んだその日に借りられるとは限りません。

一方で、消費者金融系カードローンは即日融資に対応している会社もありますが、銀行より上限金利が高めの傾向があります。スピードだけで選ぶのではなく、金利や返済負担とのバランスを見て判断しましょう。

返済が長期化すると低金利でも利息負担が増える

低金利のカードローンでも、返済期間が長くなると利息の負担が大きくなります。金利が低いと安心しがちですが、利息は借入残高と利用期間に応じて発生するため、完済までの期間が長いほど総返済額は増えやすくなるのです。

毎月の返済額を少なくすれば一時的な負担は軽くなりますが、その分なかなか元金が減らず、結果的に多くの利息を支払うこともあるでしょう。

申し込み前には、毎月いくら返せるかだけでなく、完済までにいくら支払うのかをシミュレーションしておくことが大切です。余裕がある月は追加返済を活用し、できるだけ早めの完済を目指しましょう。

低金利カードローンに関するよくある質問

ここでは、低金利カードローンに関するよくある質問に回答します。

低金利カードローンは審査が厳しいですか?

低金利のカードローンは、一般的に審査で返済能力をしっかり確認される傾向があります。金利が低いほど金融機関が受け取る利息は少なくなるため、安定した収入があるか、他社借入が多すぎないか、過去に延滞がないかなどを慎重に見られやすいです。

ただし、低金利のカードローンは100%審査が厳しいと決まっているわけではありません。

審査基準は会社ごとに異なり、年収だけでなく勤務状況や信用情報なども総合的に判断されます。審査が不安な人は、借入希望額を必要最低限にして、無理なく返済できる金額で申し込みましょう。

最低金利で借りられる人はどんな人ですか?

最低金利で借りられるのは、利用限度額が高く設定される人や、返済能力を高く評価された人が中心です。カードローンの金利は、借入額や審査結果によって決まることが多く、限度額が大きいほど低い金利が適用されやすくなります。

たとえば安定した収入がある人、他社借入が少ない人、過去に延滞などのトラブルがない人は評価されやすいでしょう。一方で、初めて利用する人や少額だけ借りたい人は、上限金利に近い金利になることもあります。

最低金利は、「一部の人に適用される可能性がある金利」として考えましょう。

銀行カードローンと消費者金融カードローンはどちらが低金利ですか?

一般的には、銀行カードローンのほうが消費者金融カードローンより上限金利が低めに設定されていることが多いです。そのため、利息をできるだけ抑えたい人には銀行カードローンがおすすめです。

ただし、銀行カードローンは審査や融資までに時間がかかる場合があり、即日融資に対応していないケースもあります。一方で、消費者金融カードローンは上限金利が高めでも、最短即日融資や無利息期間などのサービスを利用できることがあります。

どちらを選ぶかは、金利だけでなく借りたいタイミングや返済期間も含めて判断しましょう。

無利息期間があるカードローンと低金利カードローンはどちらがお得ですか?

無利息期間があるカードローンと低金利カードローンのうちどちらがお得かは、借入期間や返済予定によって変わります。

短期間で完済できる見込みがあるなら、無利息期間があるカードローンのほうが利息を抑えられる場合があります。たとえば30日間無利息で、その期間内に全額返済できれば利息はかかりません。

一方で、返済が数カ月以上続く場合は、無利息期間が終わったあとの金利も重要です。通常金利が高いと、長く借りるほど利息負担が増えやすくなります。短期利用なら無利息期間、長期利用になりそうなら上限金利を重視して比較すると選びやすいでしょう。

借り換えローンやおまとめローンなら金利は下がりますか?

借り換えローンやおまとめローンを利用すると、現在より金利が下がる可能性があります。複数の借入を一本化できれば、返済日や返済額を管理しやすくなる点もメリットです。

ただし、必ず金利が下がるわけではなく、審査結果や借入状況によって条件は変わります。金利が下がっても返済期間が長くなると、総返済額があまり減らない場合もあるため注意しましょう。

また、おまとめローンは追加借入ができない商品もあります。申し込む前には、現在の金利、残高、毎月の返済額と比較し、完済までの総額を確認しておくことが大切です。

▼借り換えローンについて、詳しく知りたい方はこちら

借り換えにおすすめのカードローン10選!選び方やメリットも解説

借り換えにおすすめのカードローン10選!選び方やメリットも解説

まとめ|低金利カードローンの中から自分に合うものを選ぼう

低金利カードローンを選ぶときは、最低金利ではなく上限金利を中心に比較することが大切です。初めて利用する場合や少額を借りる場合は、上限金利に近い金利が適用されることもあるため、事前に返済額をシミュレーションしておきましょう。

また、短期間で返済できる人は無利息期間の有無も確認すると、利息を抑えやすくなります。審査時間やカードレス対応、郵送物の有無なども含めて比較し、自分の借入目的や返済計画に合うカードローンを選びましょう。

ぜひ、本記事の内容を参考にして、低金利カードローンに申し込んでみてくださいね。

監修者

監修者

法政大学法学部卒業後、教育業界・求人広告会社で営業を経験。現在はライター・編集者として、金融・人材・美容医療などの領域を中心に執筆・編集に携わる。読者の悩みや疑問に寄り添いながら、わかりやすく信頼できるコンテンツづくりを大切にしている。

監修者

監修者

新卒で大手証券会社に就職の後、広告代理店に転職。金融・広告に関する実務経験を経て、2020年にOnebox株式会社を共同創業。

会社・個人で10枚以上のクレジットカードを保有し、ポイ活に励む。簿記2級・TOEIC985点

FUKUROUは、企業におすすめのITツールから日々の暮らしを豊かにする金融情報まで、幅広いジャンルの商品・サービスを実際に試して比較・検証した、お役立ち情報提供メディアです。

メール対応から始めるAI・DXツール「yaritori(ヤリトリ)」などを提供するスタートアップ企業 Onebox株式会社が運営しています。

コンテンツ制作ポリシーはこちら