カードローンの限度額はいくら?決まり方や年収別の目安を解説

カードローンを利用するときに気になるのが、いくらまで借りられるのかという限度額です。限度額は申込者が自由に決められるものではなく、年収や勤務状況、他社借入、信用情報などをもとに審査で決まります。

本記事では、カードローンの限度額の決まり方や年収別の目安、増額方法、注意点をわかりやすく解説します。自分に合った借入額を知り、無理なく利用するための参考にしてください。

カードローンの限度額とは?

カードローンの限度額とは、契約者が借りられる上限金額のことです。たとえば限度額が50万円なら、その範囲内で借入と返済を繰り返せます。

ただし、限度額は自分で自由に決められるものではありません。金融機関が申込者の年収や勤務状況、他社借入、信用情報などを確認し、返済能力に合わせて設定します。

また、限度額と実際に借りている金額は別です。限度額が高くても、必要以上に借りると利息や返済負担が増えるため、無理なく返せる範囲で利用しましょう。

カードローンの限度額は審査で決まる

カードローンの限度額は、審査によって利用者ごとに決定されます。ここでは、審査でチェックされる項目や年収別の限度額の目安などを紹介します。

審査でチェックされる項目

カードローンの限度額を決める審査では、申込者に安定した返済能力があるかを確認されます。

主に見られるのは、年収・勤務先・雇用形態・勤続年数・他社借入の件数や残高・過去の返済状況などです。収入が高くても、他社借入が多かったり返済遅れがあったりすると、限度額が低くなる場合があります。

また、貸金業者のカードローンでは、原則として年収の3分の1を超える借入はできません。審査ではさまざまな情報をもとに、無理なく返済できる金額かどうかを判断されると考えましょう。

【年収別】カードローンの限度額の目安

カードローンの限度額の目安を年収別に紹介します。

| 年収 | 総量規制上の借入上限の目安 |

| 100万円 | 約33万円まで |

| 150万円 | 約50万円まで |

| 200万円 | 約66万円まで |

| 300万円 | 約100万円まで |

| 400万円 | 約133万円まで |

| 500万円 | 約166万円まで |

| 600万円 | 約200万円まで |

| 800万円 | 約266万円まで |

| 1000万円 | 約333万円まで |

上記の金額は、貸金業者のカードローンに適用される総量規制をもとにした目安です。総量規制では、他社借入を含めた借入総額が原則として年収の3分の1までに制限されます。

ただし、表に記載した金額を必ず借りられるわけではありません。実際の限度額は、年収だけでなく勤務状況や他社借入、信用情報などをもとに審査で決まります。

カードローンの限度額はあとから増額できる場合がある

カードローンの限度額は、契約後に増額できる場合があります。利用を続ける中で収入が安定していることや、返済を遅れずに続けていることが確認されると、増額を申し込める可能性が出てきます。

増額方法は金融機関によって異なりますが、会員ページやアプリ、電話などに対応していることが多いです。

ただし、増額には審査があり、必ず希望どおりに上がるわけではありません。他社借入が増えていたり、返済遅れがあったりすると、増額が認められないこともあるため注意しましょう。

カードローンの限度額を増額するメリット

カードローンの限度額を増額するメリットについて詳しく解説します。

追加借入しやすくなり急な出費に対応しやすい

カードローンの限度額を増額しておくと、急な出費があったときに追加で借り入れしやすくなります。たとえば、家電の故障や冠婚葬祭、医療費などで一時的にお金が必要になった場合でも、利用可能額に余裕があれば新しく申し込む手間を減らせます。

ただし、限度額が上がっても自由に使いすぎると返済負担が大きくなるため、必要な金額だけ借りることが大切です。増額後も返済計画を立てたうえで利用しましょう。

借入先を増やさず返済管理しやすい

限度額を増額できれば、別のカードローンへ新たに申し込まずに済む場合があります。借入先が増えると、返済日・返済額・金利の違いをそれぞれ確認する必要があり、管理が複雑になりやすいです。

その点、1社にまとめて利用できれば返済状況を把握しやすくなり、うっかり返済を忘れるリスクも抑えられます。

ただし、増額には審査があり、必ず希望どおりになるわけではありません。借入残高や収入とのバランスを見ながら、無理なく返せる範囲で利用することが大切です。

限度額が上がると金利が下がる場合がある

カードローンは、利用限度額に応じて適用金利が決まることがあります。そのため、増額によって限度額が上がると、これまでより低い金利が適用される可能性があります。金利が下がれば同じ金額を借りても利息を抑えやすくなり、返済総額の負担軽減につながります。

なお、実際に金利が下がるかどうかは金融機関の審査や契約内容によって異なります。増額できたからといって必ず有利になるとは限らないため、適用金利や返済額を確認してから利用しましょう。

カードローンの限度額を増額する際の注意点

カードローンの限度額を増額する際には、理解しておくべき注意点があります。詳しく解説するので、ぜひ参考にしてください。

増額申請には審査があり限度額が下がる可能性もある

カードローンの限度額を増額したい場合は、あらためて審査を受ける必要があります。増額申請をすれば必ず利用枠が広がるわけではなく、収入や勤務先、借入状況、返済実績などを確認されたうえで判断されます。

審査の結果によっては、希望額より少ない増額になることもあるでしょう。また、以前より返済能力が低いと判断された場合は、限度額が下がったり追加借入ができなくなったりする可能性もあります。

返済遅れや他社借入があると増額しにくい傾向にある

カードローンの増額審査では、これまでの返済状況も重要な確認ポイントになります。

返済遅れがあると、金融機関から返済管理に不安があると見られやすく、増額が難しくなる場合があります。他社からの借入が多い場合も、毎月の返済負担が大きいと判断されやすいでしょう。

とくに貸金業者のカードローンでは、他社借入を含めた借入総額が年収に対して大きすぎると、希望どおりに増額できないことがあります。まずは返済遅れをなくし、借入残高を減らすことを意識しましょう。

増額後は借りすぎや返済負担の増加に注意が必要

限度額が増えると、使えるお金が増えたように感じることがあります。

しかし、実際にはカードローンは借入であり、利用した分は利息を含めて返済しなければなりません。必要以上に借りると毎月の返済額が増えたり、返済期間が長くなったりして、家計を圧迫するおそれがあります。

増額できた場合でも、限度額いっぱいまで借りるのではなく、本当に必要な金額だけ利用することが大切です。

限度額が高めのカードローンおすすめ10選

限度額が高めのおすすめカードローンを、厳選して10社紹介します。限度額はもちろん、金利や無利息期間についての情報も整理しているので、ぜひ参考にしてください。

住信SBIネット銀行カードローン

| 最短審査時間・融資スピード | 仮審査は最短60分。仮審査承認後、本審査へ進行 |

| 金利 | 年2.64%〜14.94%。条件達成で年0.1%〜0.6%引下げ |

| 利用限度額 | 最大1,000万円 |

| Web完結・カードレス | Web・アプリで申込可能。ローン専用カード・利用明細の郵送なし |

| 在籍確認の方針 | 電話による在籍確認を実施する場合あり。担当者個人名で連絡 |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

住信SBIネット銀行カードローンは、できるだけ大きめの限度額を検討したい人に向いています。利用限度額は10万円から1,000万円までと幅があり、生活費の一時的な補填だけでなく、まとまった資金が必要な場面でも選択肢に入りやすいでしょう。

Web完結に対応しているため、来店せずに手続きを進めたい人にも使いやすいです。金利は契約内容や条件によって変わるため、限度額の大きさだけで選ばず、実際に適用される金利や毎月の返済額も確認しておきましょう。

横浜銀行カードローン

| 最短審査時間・融資スピード | 審査結果は最短即日。契約と同時の借入も可 |

| 金利 | 年1.5~14.6%(変動金利) |

| 利用限度額 | 最大1,000万円 |

| Web完結・カードレス | 申込から借入までWeb完結。ローンカード発行あり |

| 在籍確認の方針 | 原則、勤務先への電話確認なし。書類未提出時は電話確認あり |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

横浜銀行カードローンは、最大1,000万円までの限度額に対応しているため、まとまった借入を検討したい人に向いています。契約と同時に借入できるため、審査後にできるだけ早く資金を用意したい人にも使いやすいでしょう。

また、申込から借入までWebで進められるので、店舗へ行く時間を取りにくい人にも便利です。上限金利は年1.5~14.6%(変動金利)と銀行カードローンの中でも比較しやすいため、限度額の大きさだけでなく返済負担も確認しながら選ぶことをおすすめします。

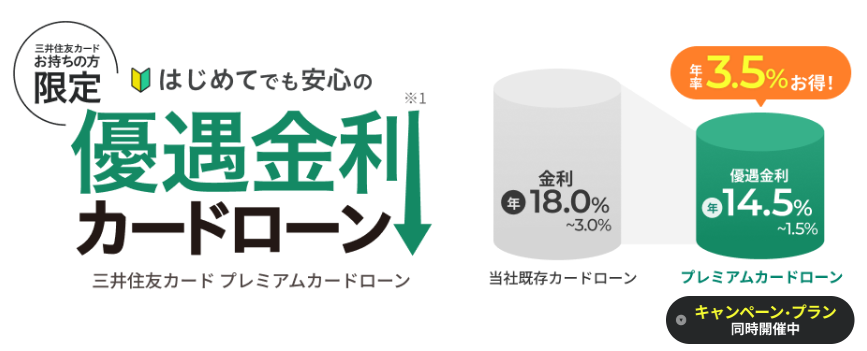

三井住友カード プレミアムカードローン

| 最短審査時間・融資スピード | 審査は最短30分。契約完了後、最短3分で振込 |

| 金利 | 年1.5%〜14.5% |

| 利用限度額 | 3万円〜999万円 |

| Web完結・カードレス | Web完結に対応。カードあり・なしを選択可 |

| 在籍確認の方針 | 勤務先への在籍確認の電話は原則なし。必要時は同意のうえ連絡 |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

三井住友カード プレミアムカードローンは、高めの限度額を狙いつつ、スピード感も重視したい人に向いています。審査が早く、契約後の振込もスムーズなので、急ぎで資金を用意したい場面でも候補にしやすいでしょう。

カードあり・なしを選べるため、周囲にカードローン利用を知られたくない人にも使いやすいです。上限金利は年14.5%で、銀行系カードローンと比較しても検討しやすい水準といえます。

JCB CARD LOAN FAITH

| 最短審査時間・融資スピード | 最短即日審査・融資完了。カードは審査完了後、最短3営業日で到着 |

| 金利 | 年1.30%〜12.50%。キャッシング1回払いは年5.00% |

| 利用限度額 | 最大900万円。キャッシング1回払いは5万円まで |

| Web完結・カードレス | Web申し込みに対応。カードは郵送されるため、カードレス契約ではない |

| 在籍確認の方針 | 勤務先へ電話が入る場合あり。本人以外に申込内容は伝えられない |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

JCB CARD LOAN FAITHは、限度額の大きさだけでなく金利の低さも重視したい人に向いています。上限金利が年12.50%なので、借入額が大きくなりそうな人ほど返済負担を抑えやすいでしょう。

最大900万円まで対応しているため、まとまった資金を検討したい場合にも候補に入ります。

一方で、カードは郵送されるため、完全にカードレスで使いたい人は注意が必要です。審査やカード到着までの流れも考えながら、急ぎ度と返済しやすさのバランスを見て選びましょう。

アコム

| 最短審査時間・融資スピード | 審査完了まで最短20分 |

| 金利 | 年2.4%~17.9%※2026年1月5日迄に極度方式基本契約を締結した場合は3.00%~18.00% |

| 利用限度額 | 最大800万円 |

| Web完結・カードレス | 対応。スマホで完結でき、カードレス契約も可能 |

| 在籍確認の方針 | 原則、勤務先への電話による在籍確認なし。必要な場合も同意なしでは実施しない |

| 無利息期間 | はじめての契約なら契約日の翌日から30日間金利0円 |

アコムは、限度額の高さと借入までの早さをどちらも重視したい人に向いています。審査完了まで最短20分なので、急な出費で早めにお金を用意したい場面でも検討しやすいでしょう。

スマホで手続きが完結し、カードレス契約にも対応しているため、周囲に知られにくく使いたい人にも便利です。はじめて契約する人なら無利息期間を活用できる可能性があるため、短期間で返済できる場合は利息を抑えやすくなります。

プロミス

| 最短審査時間・融資スピード | 最短3分で審査結果が届き、最短10秒程度で融資 |

| 金利 | 年2.5%〜18.0% |

| 利用限度額 | 最大800万円 |

| Web完結・カードレス | 対応。申込・借入・返済までWeb/アプリで完結可能。郵送物なし |

| 在籍確認の方針 | 原則、勤務先への電話による在籍確認なし。審査結果により電話が必要な場合も、同意なしでは実施しない |

| 無利息期間 | 初回借入日の翌日から30日間無利息 |

プロミスは、限度額の大きさに加えて、借入までの早さを重視したい人に向いています。審査結果は最短3分で届き、融資も最短10秒程度とスピーディなので、急な支払いに対応したいときにも検討しやすいでしょう。

Webやアプリで申込から借入、返済まで進められるため、店舗へ行く手間を減らしたい人にも便利です。初回借入日の翌日から30日間無利息になるため、短期間で返済できる人なら利息を抑えやすいです。

アイフル

| 最短審査時間・融資スピード | 申込み〜融資まで最短14分 |

| 金利 | 年3.0%~18.0%※貸付条件はこちら |

| 利用限度額 | 800万円以内 |

| Web完結・カードレス | 対応。Web申込・アプリ利用でカードレス取引が可能。本人確認方法によっては郵送物なし |

| 在籍確認の方針 | 原則、勤務先への電話による在籍確認なし |

| 無利息期間 | はじめての契約なら契約日の翌日から最大30日間利息0円 |

アイフルは、早めに借入先を決めたい人や、スマホだけで手続きを済ませたい人に向いています。申込から融資まで最短14分なので、急な支払いがあるときにも候補にしやすいでしょう。

Web申込やアプリ利用ならカードレスで取引できるため、郵送物やカードをできるだけ避けたい人にも使いやすいです。はじめて契約する人は無利息期間を活用できる可能性があり、短期間で返済する予定なら利息を抑えやすくなります。

SMBCモビット

| 最短審査時間・融資スピード | 申込から最短15分で融資完了 |

| 金利 | 年3.0%〜18.0% |

| 利用限度額 | 最大800万円 |

| Web完結・カードレス | 対応。Web契約なら原則郵送物なし。 スマホATM取引ならカードレスで借入・返済可能 |

| 在籍確認の方針 | 原則、勤務先への電話連絡なし。審査内容によっては連絡が必要な場合あり |

| 無利息期間 | なし |

SMBCモビットは、急ぎで借入したい人や、できるだけ手続きの手間を減らしたい人に向いています。申込から最短15分で融資完了を目指せるため、突然の支払いにも対応しやすいでしょう。

Web契約なら原則として郵送物がなく、スマホATM取引を使えばカードレスで借入や返済もできます。なお、無利息期間はないため、短期で返済する予定の人は利息負担を他社と比べておきましょう。

三井住友銀行カードローン

| 最短審査時間・融資スピード | 審査回答・融資まで最短当日 |

| 金利 | 年1.5%〜14.5% |

| 利用限度額 | 最高800万円 |

| Web完結・カードレス | アプリ・Webで申込完了。カードレス利用も可 |

| 在籍確認の方針 | 勤務先へ確認の電話が入る場合あり |

| 無利息期間 | 公式サイト上で無利息期間の記載なし |

三井住友銀行カードローンは、高めの限度額を検討しながら、銀行ならではの金利水準も重視したい人に向いています。最大800万円まで対応しているため、生活費の補填だけでなく、まとまった出費にも備えやすいでしょう。

アプリやWebで申し込めるので、忙しくて店舗に行きにくい人にも使いやすいです。カードレス利用も選べるため、スマホ中心で管理したい人にもおすすめです。

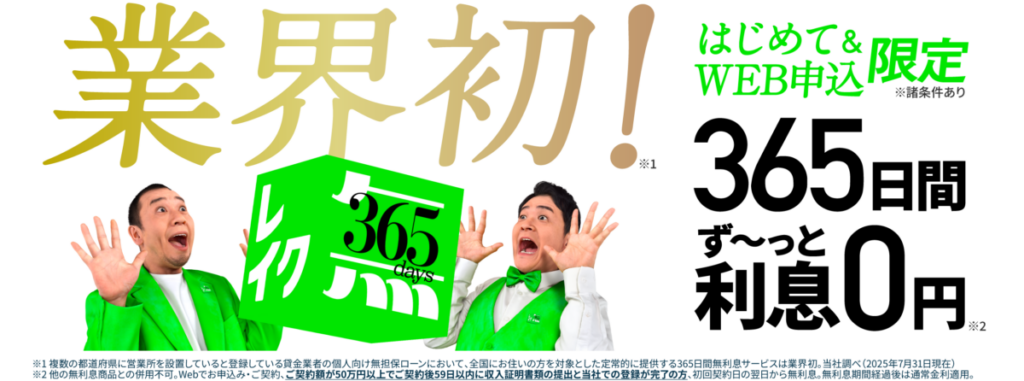

レイク

| 最短審査時間・融資スピード | 審査完了・ご融資まで最短10分 |

| 金利 | 年4.5%〜18.0% |

| 利用限度額 | 最大500万円 |

| Web完結・カードレス | 対応。Web完結(郵送なし)を選択可能 |

| 在籍確認の方針 | 申込時に自宅や勤務先への連絡は原則なし。在籍確認が必要な場合でも、同意なしでは実施しない |

| 無利息期間 | はじめて&Web申込など条件達成で365日間利息0円 |

レイクは、短期間で返済できる見込みがある人にとって検討しやすいカードローンです。条件を満たせば365日間の無利息期間を利用できるため、利息をできるだけ抑えたい人には大きな魅力があります。

融資までのスピードも早く、急な出費に対応したいときにも選択肢に入りやすいでしょう。ただし、無利息期間が終わると通常金利が適用されるため、返済予定を立ててから借りましょう。

カードローンの限度額に関するよくある質問

ここでは、カードローンの限度額に関するよくある質問に回答します。

カードローンの限度額は自分で希望できますか?

カードローンの申込時には、希望する限度額を入力できる場合があります。ただし、希望した金額がそのまま設定されるわけではありません。金融機関は、年収や勤務状況、他社借入、信用情報などを確認したうえで、返済能力に合った限度額を決めます。

希望額が高すぎると、審査に通らなかったり、希望より低い金額になったりすることもあるでしょう。無理に高い金額を希望するより、必要な範囲で申し込むほうが現実的です。

限度額いっぱいまで借りても問題ありませんか?

限度額の範囲内であれば借入できる場合が多いですが、限度額いっぱいまで借りるのは慎重に考えたほうがよいでしょう。借入額が大きくなるほど利息も増えやすく、毎月の返済負担が重くなる可能性があります。

また、急な出費があったときに追加で借りられる余裕もなくなります。カードローンを利用する時には、必要な金額だけ利用することを心がけましょう。

カードローンの限度額を下げることはできますか?

カードローンの限度額は、利用者から金融機関へ連絡することで下げられる場合があります。

借りすぎを防ぎたい人や、今後あまり使う予定がない人は、限度額を下げることで使いすぎのリスクを抑えられるでしょう。手続き方法は金融機関によって異なり、会員ページや電話で申し込めることもあります。

ただし、一度下げた限度額を再び上げたい場合は、あらためて増額審査が必要になるのが一般的です。下げる前に今後の利用予定も確認しておきましょう。

限度額が高いカードローンほど審査は厳しいですか?

一般的に、希望する限度額が高くなるほど、審査では返済能力をより慎重に見られやすくなります。

金融機関にとっては貸す金額が大きいほど貸し倒れのリスクも高くなるため、年収や勤続年数、他社借入、過去の返済状況などを細かく確認する傾向があります。

特に高額な限度額を希望する場合は、収入証明書の提出が必要になることも珍しくありません。審査に不安がある場合は、必要以上に高い限度額を希望せず、無理なく返せる金額で申し込むことが大切です。

限度額が残っているのに追加借入できないのはなぜですか?

限度額に空きがあっても、必ず追加借入できるとは限りません。返済遅れがある場合や、他社借入が増えている場合は、金融機関の判断で新たな借入が制限されることがあります。

また、年収や勤務先の変化、信用情報の内容によって、利用可能額が見直されるケースもあります。ATMやアプリのメンテナンス、カードの利用停止など、手続き上の理由で借りられないこともあるでしょう。

原因が分からない場合は、まず会員ページで状況を確認し、必要に応じて金融機関へ問い合わせましょう。

まとめ|カードローンの限度額について理解を深めよう

カードローンの限度額は、年収だけで決まるわけではありません。金融機関は勤務状況や他社借入、信用情報、返済実績などを確認し、返済能力に合った金額を設定します。

貸金業者のカードローンでは総量規制により、原則として年収の3分の1が借入上限の目安になりますが、その金額まで必ず借りられるとは限りません。また、限度額は利用後に増額できる場合がある一方で、審査結果によっては希望どおりにならないこともあります。

ぜひ、本記事の内容を参考にして、カードローンの限度額について理解を深めた上で利用してみてください。

監修者

監修者

法政大学法学部卒業後、教育業界・求人広告会社で営業を経験。現在はライター・編集者として、金融・人材・美容医療などの領域を中心に執筆・編集に携わる。読者の悩みや疑問に寄り添いながら、わかりやすく信頼できるコンテンツづくりを大切にしている。

監修者

監修者

新卒で大手証券会社に就職の後、広告代理店に転職。金融・広告に関する実務経験を経て、2020年にOnebox株式会社を共同創業。

会社・個人で10枚以上のクレジットカードを保有し、ポイ活に励む。簿記2級・TOEIC985点

FUKUROUは、企業におすすめのITツールから日々の暮らしを豊かにする金融情報まで、幅広いジャンルの商品・サービスを実際に試して比較・検証した、お役立ち情報提供メディアです。

メール対応から始めるAI・DXツール「yaritori(ヤリトリ)」などを提供するスタートアップ企業 Onebox株式会社が運営しています。

コンテンツ制作ポリシーはこちら