無職でもカードローンは申し込める?審査が難しい理由と借入方法を解説

本記事はプロモーションを含みます

無職でもカードローンを利用できるのか、不安に感じている人は多いでしょう。

結論からいうと、本人に収入がない場合、カードローンの審査に通るのは基本的に難しいです。ただし、配偶者に安定収入がある専業主婦や専業主夫、年金収入がある人、アルバイトやパートで収入を得ている人などは、商品によっては申し込める可能性があります。

本記事では、無職がカードローンの審査に通りにくい理由や、申し込める可能性があるケース、カードローン以外でお金を用意する方法を解説します。ぜひ参考にしてください。

無職でもカードローンは申し込める?

ここでは、無職でもカードローンは借りられるかについて解説します。

なお、本記事でいう「無職」とは、会社員・アルバイト・パート・自営業などとして現在働いていない状態を指します。

年金収入や不動産収入、配当収入などがある人も、就業していなければ無職に含めます。一方で「無収入」とは、給与や年金、不動産収入などを含め、本人に継続的な収入がない状態を指します。

| 状況 | カードローンの利用可否 |

|---|---|

| 無職かつ本人に収入なし | 原則として難しい |

| 無職だが本人に収入あり(年金・不動産収入など) | 商品によっては申し込める可能性あり |

| 専業主婦・専業主夫(配偶者に収入あり) | 一部商品なら申し込める可能性あり |

ただし、実際の申込条件や審査基準はカードローンごとに異なります。無職でも借りられると決めつけず、自分の収入状況が対象になるかを公式サイトで確認してから申し込みましょう。

無職・無収入の場合は原則カードローンの審査に通らない

本人に継続的な収入がない場合、カードローンの審査に通るのは基本的に難しいと考えましょう。カードローンは借りたお金を毎月返済していくサービスのため、審査では安定した収入や他社借入の状況などから返済能力を確認されます。

特に消費者金融は総量規制の対象で、年収に対して借りられる金額に上限があります。年収が0円の場合は返済に充てるお金を確認しにくいため、申込条件を満たせないケースが多いでしょう。

また、銀行カードローンも独自に審査を行うため、本人に収入がない人が簡単に借りられるわけではありません。ただし、無職でも年金収入がある人や、不動産収入などの継続収入がある人、配偶者に安定収入がある専業主婦・専業主夫などは、カードローンによって申し込める場合があります。詳しくは次章で解説します。

無職でもカードローンに申し込める可能性があるケース

無職でも、カードローンに申し込める場合があります。5つのケースを紹介するので、ぜひ参考にしてください。

配偶者に安定収入がある専業主婦・専業主夫

本人に収入がない専業主婦や専業主夫でも、配偶者に安定した収入があれば、カードローンに申し込める可能性があります。たとえば、一部の銀行カードローンでは、配偶者の収入を前提に申し込める商品があります。

また、消費者金融でも配偶者貸付に対応していれば、利用を検討できるでしょう。ただし、配偶者の同意書や収入証明書が必要になる場合もあります。本人に収入がない分、借入限度額は低めになりやすいため、必要な金額だけを申し込むことが大切です。

年金収入がある人

仕事をしていない人でも、年金収入がある場合はカードローンに申し込めることがあります。カードローンの審査では、給与だけでなく、継続して受け取れる収入があるかも確認されるためです。

ただし、年金収入のみで申し込めるかどうかは、金融機関やカードローンの種類によって異なります。

また、商品ごとに申込可能な年齢の上限が決められている点にも注意しましょう。毎月の返済額が生活費を圧迫しないか確認したうえで、無理のない範囲で申し込むことが大切です。

アルバイト・パートで収入がある人

無職の期間があっても、アルバイトやパートを始めて収入を得ている場合は、カードローンに申し込める可能性があります。カードローンでは、正社員かどうかだけでなく、毎月継続して収入を得ているかも見られます。

そのため、アルバイトやパートでも安定した収入があれば、審査の対象になるでしょう。ただし、働き始めたばかりで収入実績が少ない場合は、審査で不利になることがあります。

借入希望額を高くしすぎず、まずは必要最低限の金額で申し込むのがおすすめです。

内定が決まっている学生・新社会人

就職先が決まっている学生や新社会人でも、まだ働き始めていない場合は、一般的なカードローンの審査に通るのは簡単ではありません。カードローンでは、現在の収入や勤務状況をもとに返済能力を確認されるためです。

ただし、一部の金融機関では、内定者向けのローンを扱っている場合があります。引っ越し費用や新生活の準備費用が必要なときは、カードローンだけでなく、内定者向けローンも選択肢に入れてみましょう。

申し込む前に、対象者や使い道の条件を確認することが大切です。

不動産収入・配当収入など継続収入がある人

会社に勤めていない場合でも、不動産収入や配当収入などを継続して得ている人は、カードローンに申し込める可能性があります。審査では、勤務先の有無だけでなく、返済に使える収入が安定しているかも確認されます。

そのため、家賃収入や事業収入、配当収入などがある場合は、収入を証明できる書類を準備しておくとよいでしょう。

ただし、一時的な収入や臨時収入だけでは、安定収入と判断されにくいことがあります。継続性を示せるかどうかが重要です。

無職でも条件次第で申し込めるカードローン5選

無職でも条件次第で申し込める可能性があるカードローンを5つ紹介します。それぞれの特徴を解説するので、ぜひ参考にしてください。

ベルーナノーティス|配偶者に収入がある無職の人も検討できる

| 申し込み条件 | 20~80歳までの安定した収入がある方で、ベルーナノーティスの基準を満たす方。配偶者貸付では、専業主婦でも配偶者に安定した収入があれば申し込める可能性あり |

| 金利(実質年率) | 年4.5%〜18.0%(実質年率) |

| 利用限度額 | 1万円〜300万円 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 最終借入日から最長9年9ヵ月・1~117回 |

ベルーナノーティスは、本人に収入がない無職の人でも、配偶者に安定収入があれば検討しやすいカードローンです。

配偶者貸付に対応しており、本人と配偶者の収入を合算して審査を受けられる可能性があります。消費者金融の多くは本人収入を前提にしているため、専業主婦や専業主夫にとっては選択肢に入りやすいでしょう。

ただし、契約には配偶者の同意や必要書類の提出が必要です。初回だけでなく、完済後の再借入れでも14日間の無利息サービスを利用できるため、短期間だけ借りたい人にも向いています。

PayPay銀行カードローン|配偶者収入や年金収入がある人も申し込める可能性がある

| 申し込み条件 | 申込時の年齢が20歳以上70歳未満で、安定した収入がある方※専業主婦の場合、配偶者に安定した収入があれば申込可能 |

| 金利(実質年率) | 年1.59%~18.0% |

| 利用限度額 | 1万円~1,000万円 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 契約期間は3年。カードローン規定に基づき自動更新 |

PayPay銀行カードローンは、専業主婦・専業主夫や、年金による一定の収入がある人も検討できます。

PayPay銀行口座を持っていない人も、カードローンと同時に口座開設を申し込めるため、これから利用を始めたい人にも使いやすいでしょう。

初回借入日から30日間は利息がかからない無利息特約があり、短期間で返済できる見込みがある人にも向いています。アプリやATMで借入できるので、来店せずに手続きを進めたい人にも選びやすいカードローンです。

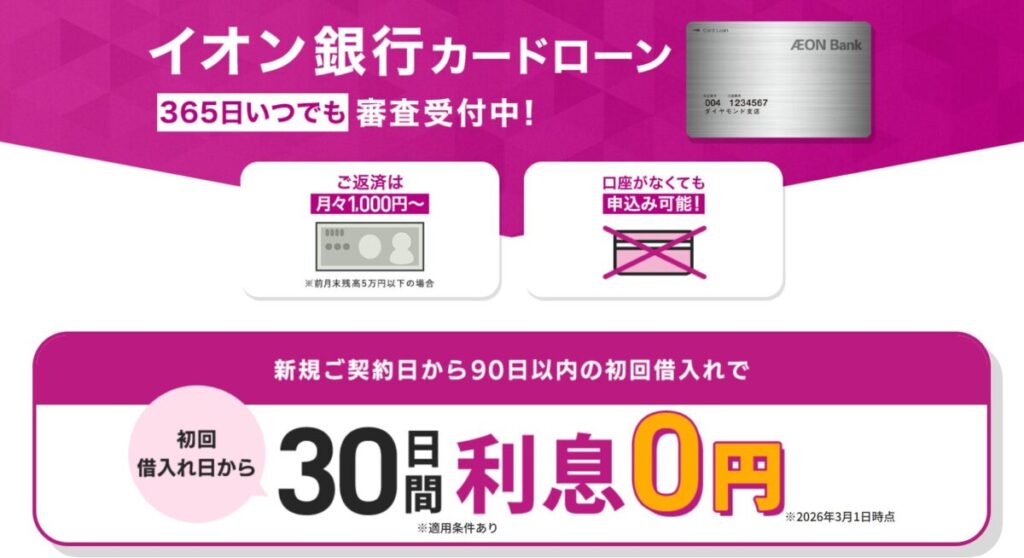

イオン銀行カードローン|本人または配偶者に安定収入があれば申し込み対象になる

| 申し込み条件 | 日本国内に居住している方、外国籍の方については永住許可を受けている方契約時の年齢が満20歳以上、満65歳未満の方などの条件を全て満たす方 |

| 金利(実質年率) | 3.8%~13.8% |

| 利用限度額 | 800万円 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 1年毎の自動更新 |

イオン銀行カードローンは、本人に収入がない専業主婦や専業主夫でも、配偶者に安定した収入があれば検討できます。

公式サイトでも専業主婦や専業主夫の申し込みが可能とされているため、消費者金融では申し込みにくい人にとって選択肢になりやすいでしょう。審査結果はメールで確認でき、必要書類は専用ページからアップロードできます。

ただし、本人に収入がない場合の限度額は50万円までです。高額な借入よりも、生活費や急な支払いを一時的に補いたい人に向いています。

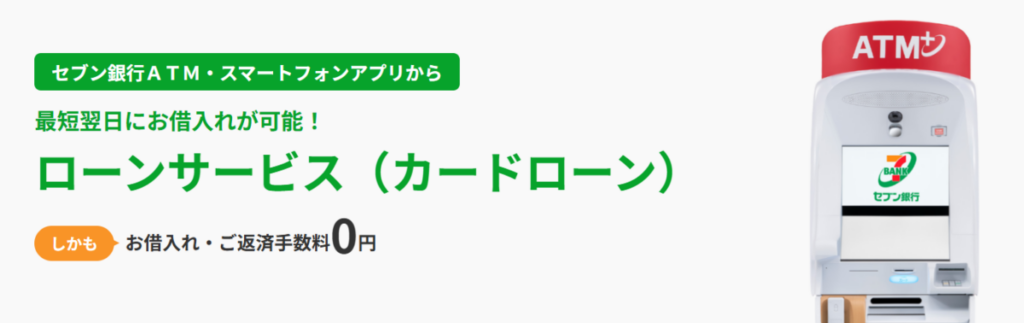

セブン銀行カードローン|無職の専業主婦・専業主夫でも条件を満たせば申し込める

| 申し込み条件 | 満20歳以上70歳未満の安定収入のある方など、条件を全て満たす方※保証会社(アコム)の保証を受けられる方 |

| 金利(実質年率) | 年12.0%~15.0% |

| 利用限度額 | 最大300万円 |

| 担保・保証人 | 不要 ※保証会社の保証が必要 |

| 返済期間・回数 | 随時返済可能※利用残高に応じた約定返済あり |

セブン銀行カードローンは、専業主婦や専業主夫でも条件を満たせば申し込める点が特徴です。申込時に勤務先情報の入力は不要で、年収や入社年月日は配偶者の情報を入力します。

そのため、本人に勤め先がなく、職場への確認が気になる人でも検討しやすいでしょう。申し込みから契約までスマホアプリで完結でき、契約後はセブン銀行ATMやダイレクトバンキングで借入や返済ができます。

はじめての契約では利用限度額が50万円までなので、借りすぎを避けたい人にも向いています。

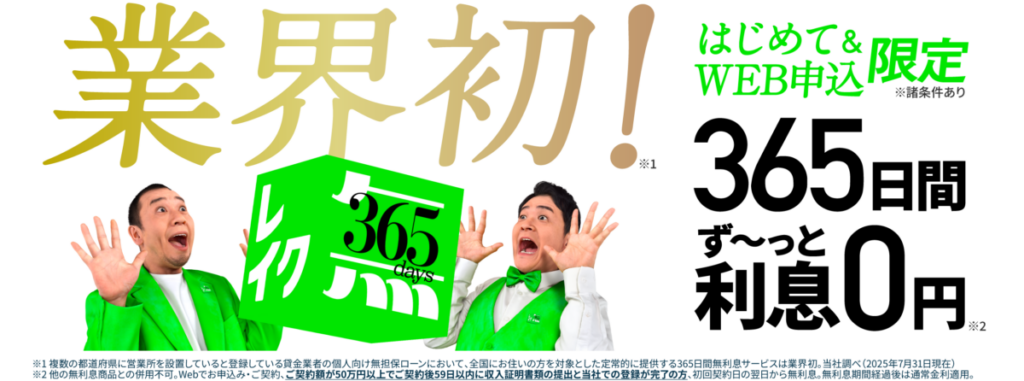

レイク|年金収入のみの無職の人も申し込める可能性がある

| 申し込み条件 | 満20歳以上70歳以下のご本人に安定した収入のある方 |

| 金利(実質年率) | 年4.5%~18.0% |

| 利用限度額 | 最大500万円 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 最長10年・最大120回 |

レイクは、年金収入のみの人でも申し込める可能性があるカードローンです。仕事をしていない無職の人でも、公的年金を継続して受け取っていれば、収入として確認してもらえる場合があります。

公式FAQでは、年金証書や年金振込通知書、公的年金等の源泉徴収票などの準備が必要とされています。

また、初めて契約する人は、条件を満たせば無利息サービスを利用できる点も魅力です。年金生活の中で一時的にお金が必要になった人は、返済額を確認したうえで検討しましょう。

無職がカードローンの審査に通りにくい理由

無職がカードローンの審査に通りにくい理由について詳しく解説します。

返済能力を確認できないため

無職がカードローンの審査に通りにくい理由は、返済能力を確認しづらいためです。

カードローンは借入後に毎月返済する必要があるため、金融機関は申込者の年収や勤務先、雇用形態、他社借入の状況などを確認します。本人に収入がない場合、返済に充てるお金を継続して用意できるか判断しにくくなります。

そのため、貯金がある場合でも、安定した収入がないと審査では不利になりやすいでしょう。無職で申し込む場合は、年金収入や家賃収入など、継続的な収入を証明できるかが重要になります。

消費者金融は総量規制の対象になるため

消費者金融のカードローンは、貸金業法の総量規制の対象です。総量規制とは、貸金業者からの借入総額を原則として年収の3分の1までに制限するルールです。

たとえば年収300万円の人は、貸金業者から借りられる合計額が原則100万円までになります。無職で年収が0円の場合、総量規制の考え方では借入できる枠を設けにくくなります。

そのため、本人に収入がない状態で消費者金融へ申し込んでも、審査に通る可能性は低いと考えましょう。

銀行カードローンも独自審査で返済能力を確認するため

銀行カードローンは貸金業法の総量規制の対象外ですが、無職でも簡単に借りられるわけではありません。

銀行も申込者の収入や他社借入、信用情報などをもとに、無理なく返済できるかを審査します。過剰な貸付を防ぐため、返済能力に不安がある人への融資は慎重に判断されます。

特に本人に収入がない場合、毎月の返済を続けられる根拠を示しにくいため、審査では不利になりやすいでしょう。銀行なら無職でも借りやすいと考えず、申込条件を事前に確認することが大切です。

無職でカードローンに申し込む前に確認すべきこと

無職でカードローンに申し込む前に確認すべきことを3つ紹介します。

自分の収入が「安定収入」として扱われるか確認する

無職の方がカードローンに申し込む前には、自分の収入が審査で安定収入として扱われるかを確認しましょう。カードローンでは、給与収入だけでなく、年金収入や不動産収入、事業収入などが審査対象になる場合があります。

一方で、失業保険や一時的な仕送り、単発の収入は、長く続く収入として見てもらいにくいことがあります。

収入の種類によって申込条件を満たせるかが変わるため、申し込む前に公式サイトで対象者や必要書類を確認することが大切です。

借入希望額を必要最低限にする

カードローンに申し込むときは、借入希望額を必要最低限に抑えましょう。

希望額が大きいほど、金融機関は返済できるかをより慎重に確認します。無職や収入が少ない人の場合、高額な借入を希望すると、返済負担が大きいと判断されやすくなるでしょう。

まずは生活費や支払いに本当に必要な金額を整理し、無理なく返せる範囲で申し込むことが大切です。返済シミュレーションを使い、毎月の返済額や利息も確認しておくと安心です。

複数社へ同時に申し込まない

審査に通るか不安でも、複数のカードローンへ同時に申し込むのは避けましょう。カードローンに申し込むと、金融機関が信用情報を確認した記録が残ります。

短期間に何社も申し込むと、お金にかなり困っている人だと判断され、審査で不利になる可能性があります。

特に無職や収入が少ない人は、条件に合わない商品へむやみに申し込むと、通過の可能性を下げてしまうかもしれません。まずは申込条件を比較し、自分に合う1社を慎重に選びましょう。

無職のカードローンに関するよくある質問

無職のカードローンに関する、よくある質問に回答します。

無職でも即日でカードローンを借りられますか?

無職で本人に収入がない場合、即日でカードローンを借りるのは基本的には難しいです。カードローンでは審査が行われ、安定した収入や他社借入の状況などを確認されます。

アルバイト収入や年金収入などがあり、申込条件を満たしていれば、即日融資に対応した商品を検討できる場合もあるでしょう。ただし、審査結果や申込時間によっては当日中に借りられないこともあります。

無職でも審査なしで借りられるカードローンはありますか?

正規のカードローンで、審査なしで借りられる商品はありません。カードローン会社は、申込者が無理なく返済できるかを確認したうえで貸付を行います。

そのため、「審査なし」「誰でも借りられる」などと宣伝している業者は、違法業者の可能性があります。

特に無職でお金に困っているときは、甘い言葉に引かれやすいため注意が必要です。申し込む前に、金融庁の登録貸金業者情報検索サービスなどで、正規の業者か確認しましょう。

失業保険を収入としてカードローンに申し込めますか?

失業保険を受け取っていても、カードローンの審査では安定収入として見てもらいにくいことがあります。失業保険は、仕事を失った人の生活を一時的に支える給付であり、給与のように長く続く収入ではないためです。

そのため、失業保険だけでカードローンに申し込んでも、審査に通るとは限りません。

生活費が足りない場合は、カードローンだけでなく、公的な貸付制度や自治体の相談窓口も確認しましょう。無理に借りる前に、返済できる見込みがあるか考えることが大切です。

アルバイトを始めたばかりでもカードローンに申し込めますか?

アルバイトを始めたばかりでも、カードローンに申し込める場合はあります。ただし、勤続期間が短いと収入の安定性を判断しにくいため、審査では不利になることがあるでしょう。

カードローン会社は、毎月継続して収入を得られるかを重視します。働き始めてすぐに申し込む場合は、借入希望額を必要最低限に抑えることが大切です。

可能であれば、数ヵ月働いて収入実績を作ってから申し込むほうが、審査で状況を伝えやすくなります。

カードローン以外に無職がお金を用意する方法はありますか?

無職でカードローンの利用が難しい場合は、ほかの方法も検討しましょう。たとえば、生活に困っている人は、生活福祉資金貸付制度などの公的制度を利用できる可能性があります。

解約返戻金がある生命保険に入っている人は、契約者貸付を使える場合もあるでしょう。また、ブランド品や家電などを質屋に預けてお金を借りる方法もあります。

ただし、どの方法にも条件や注意点があります。急いでいるときほど、危険な業者を避け、安全な方法を選ぶことが大切です。

まとめ|無職でもカードローンに申し込める可能性がある

無職でも、配偶者に安定した収入がある人や年金収入がある人、アルバイトを始めて収入を得ている人などは、カードローンに申し込める可能性があります。

一方で、本人に収入がまったくない場合は返済能力を確認しにくいため、審査に通るのは簡単ではありません。

申し込む前には、自分の収入が安定収入として扱われるか、借入希望額が無理のない範囲かを確認しましょう。ぜひ、本記事の内容を参考にして、カードローンに申し込むか検討してみてください。

監修者

監修者

法政大学法学部卒業後、教育業界・求人広告会社で営業を経験。現在はライター・編集者として、金融・人材・美容医療などの領域を中心に執筆・編集に携わる。読者の悩みや疑問に寄り添いながら、わかりやすく信頼できるコンテンツづくりを大切にしている。

監修者

監修者

新卒で大手証券会社に就職の後、広告代理店に転職。金融・広告に関する実務経験を経て、2020年にOnebox株式会社を共同創業。

会社・個人で10枚以上のクレジットカードを保有し、ポイ活に励む。簿記2級・TOEIC985点

FUKUROUは、企業におすすめのITツールから日々の暮らしを豊かにする金融情報まで、幅広いジャンルの商品・サービスを実際に試して比較・検証した、お役立ち情報提供メディアです。

メール対応から始めるAI・DXツール「yaritori(ヤリトリ)」などを提供するスタートアップ企業 Onebox株式会社が運営しています。

コンテンツ制作ポリシーはこちら