無利息期間のあるカードローンおすすめ14選!選び方も解説

本記事はプロモーションを含みます

「無利息期間のあるカードローンはどれがおすすめ?」

「30日間・60日間・365日間など、どの無利息期間を選べばいい?」

「利息0円で借りるにはどんな条件を確認すればいい?」

このような疑問がある人に向けて、この記事では無利息期間のあるカードローンおすすめ14選を紹介します。あわせて、無利息期間の仕組みや開始日の違い、選ぶ際のポイント、実際にどれくらい利息を抑えられるのかも解説します。

メリットだけでなく、返済忘れや通常金利に切り替わる注意点も紹介するので、無利息カードローンを比較したい人はぜひ参考にしてください。

- カードローンの無利息期間とは?

- 無利息期間のあるカードローンおすすめ14選

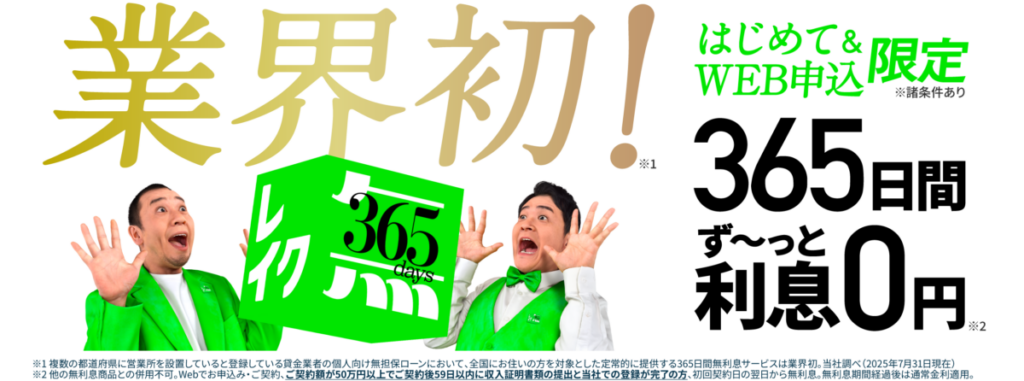

- レイク|条件を満たせば最大365日間無利息で利用できる

- プロミス|初回借入日の翌日から30日間無利息で無駄が少ない

- アイフル|契約日の翌日から最大30日間無利息で即日融資にも対応

- アコム|はじめての契約なら契約日の翌日から30日間金利0円

- ダイレクトワン|Web契約なら55日間無利息を利用できる

- いつも|最大60日間無利息の中小消費者金融

- セントラル|初回契約なら最大30日間金利0円

- フタバ|はじめての人向けに30日間無利息サービスがある

- ベルーナノーティス|条件を満たせば何度でも無利息期間を利用できる

- 東京スター銀行スターカードローンα|契約日から30日間利息0円

- PayPay銀行カードローン|初回借入日から30日間利息0円

- オリックス銀行カードローン|契約日の翌日から30日間利息0円

- 静岡銀行カードローン セレカ|契約から60日間利息0円で利用できる

- LINEポケットマネー|初回契約なら30日間利息0円で利用できる

- 無利息期間のあるカードローンを選ぶ際のポイント

- 無利息カードローンはどれくらいお得?利息をシミュレーション

- 無利息期間のあるカードローンを利用するメリット

- 無利息期間のあるカードローンを利用するデメリット・注意点

- カードローンの無利息期間に関するよくある質問

- まとめ|無利息カードローンは開始日・条件も見て選ぼう

カードローンの無利息期間とは?

カードローンの無利息期間とは、一定期間内の借入に利息がかからないサービスです。初回契約者を対象に、30日間や60日間などの無利息期間を設けているカードローンがあるのです。

無利息期間の開始日は商品によって異なり、契約日の翌日から始まる場合と、初回借入日の翌日から始まる場合があります。

また、カードローンは契約後すぐに借りる人もいれば、必要になるまで借入をしない人もいます。そのため、無利息期間が契約日の翌日から始まるか、初回借入日の翌日から始まるかによって、実際に無利息で利用できる期間が変わるのです。申し込み前に開始日や適用条件を確認しておくことが大切です。

なお、無利息期間が終了すると通常の金利が適用されます。期間内に完済できるかも考えたうえで利用しましょう。

無利息期間のあるカードローンおすすめ14選

ここでは、無利息期間のあるカードローンのうち、特におすすめなものを14社厳選して紹介します。

レイク|条件を満たせば最大365日間無利息で利用できる

| 申し込み条件 | 満20歳以上70歳以下のご本人に安定した収入のある方 |

| 金利(実質年率) | 年4.5%~18.0% |

| 利用限度額 | 最大500万円 |

| 無利息期間 | 最大365日間、60日間、30日間 |

| 無利息期間の開始日・適用条件 | 契約日の翌日から。365日間は初回契約・Web申込・契約額50万円以上・収入証明書類の提出などが条件 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 最長10年・最大120回 |

レイクは、無利息期間をできるだけ長く使いたい人に向いています。

初めての契約で、Web申込み・契約、契約額50万円以上、契約後59日以内の収入証明書類提出などの条件を満たせば、契約日の翌日から365日間無利息になります。実際の借入額が50万円未満でも、契約額が50万円以上なら対象になる点も魅力です。

条件を満たさない場合でも、契約額50万円未満なら60日間無利息が適用されるため、短期返済だけでなく、数か月かけて返済したい人も検討しやすいでしょう。

プロミス|初回借入日の翌日から30日間無利息で無駄が少ない

| 申し込み条件 | 年齢18歳~74歳のご本人に安定した収入のある方※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 |

| 金利(実質年率) | 年2.5%~18.0% |

| 利用限度額 | 最大800万円 |

| 無利息期間 | 30日間 |

| 無利息期間の開始日・適用条件 | 初回借入日の翌日から。メールアドレス登録とWeb明細の利用が条件 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 最終借入後原則最長6年9ヶ月・1~80回 |

プロミスは、契約だけ先に済ませて、必要なタイミングで借りたい人に適しています。

無利息期間が初回借入日の翌日から始まるため、契約日の翌日から始まるカードローンに比べて、期間を無駄にしにくい点が魅力です。メールアドレス登録とWeb明細の利用が条件ですが、30日以内に完済できれば利息0円で借りられます。

また、原則として勤務先への電話連絡による在籍確認を行わず、必要な場合も同意なしに連絡されることはありません。利息の抑えやすさと申し込みやすさを重視する人は検討しやすいでしょう。

アイフル|契約日の翌日から最大30日間無利息で即日融資にも対応

| 申し込み条件 | 満20歳以上69歳までの定期的な収入がある方 |

| 金利(実質年率) | 年3.0%~18.0%※貸付条件はこちら |

| 利用限度額 | 借入可能上限額800万円以内 |

| 無利息期間 | 最大30日間 |

| 無利息期間の開始日・適用条件 | 契約日の翌日から。初回契約・キャッシングローン利用が条件 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回)※500万円を年12.0%(実質年率)で借りた場合 |

アイフルは、契約後すぐに借入したい人や、短期間で返済して利息を抑えたい人に向いています。

初めての方なら最大30日間利息0円サービスを利用でき、契約日の翌日から30日間が適用期間となります。借入日の翌日からではないため、申し込み後すぐに利用する予定がある人ほど無利息期間を活かしやすいでしょう。

WEB申込なら来店不要で手続きでき、原則電話での在籍確認なし・原則郵送物なしなのも便利です。最短14分で融資を受けられる場合があるため、急いでいる方にも合うでしょう。

※お申込時間や審査状況によりご希望にそえない場合があります。

アコム|はじめての契約なら契約日の翌日から30日間金利0円

| 申し込み条件 | 20歳以上の安定した収入と返済能力を有する方 |

| 金利(実質年率) | 年2.4%~17.9% ※2026年1月5日迄に極度方式基本契約を締結した場合は3.00%~18.00% |

| 利用限度額 | 最大800万円 |

| 無利息期間 | 30日間 |

| 無利息期間の開始日・適用条件 | 契約日の翌日から。初回契約が条件 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 最終借入から最長9年7ヵ月・1回~100回 |

アコムは、契約後すぐに借入する予定がある人におすすめです。30日間金利0円サービスは、アコムで初めて契約する人が対象で、契約日の翌日から始まります。

借入日の翌日からではないため、申し込み後すぐに利用したい人ほど無利息期間を活かしやすいでしょう。無利息期間中に追加で借りた分も対象になるため、短期間で複数回借入する可能性がある人にも使いやすいです。

ダイレクトワン|Web契約なら55日間無利息を利用できる

| 申し込み条件 | 20歳~74歳までの安定した収入のある方 |

| 金利(実質年率) | 年4.9%~18.0% |

| 利用限度額 | 1万円~300万円 |

| 無利息期間 | 55日間 |

| 無利息期間の開始日・適用条件 | 初回借入日の翌日から。当社と初めて取引かつWeb契約が条件 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 30万円以下は3年以内・36回以内、30万円超は5年以内・60回以内 |

ダイレクトワンは、30日間では少し足りない人や、給料日をまたいで返済したい人に向いています。

Web契約なら、初めて取引する方は55日間利息0円で利用できるため、短期返済を予定している人は利息負担を抑えやすいでしょう。無利息期間中に完済できなくても、利息がかかる期間を短くできる点もメリットです。

また、1万円から借入できるので、必要な分だけ少額で借りたい人にも使いやすいです。

いつも|最大60日間無利息の中小消費者金融

| 申し込み条件 | 20歳以上65歳以下のご本人に安定した収入のある方 |

| 金利(実質年率) | 年4.8%~20.0% |

| 利用限度額 | 1万円~500万円 |

| 無利息期間 | 最大60日間 |

| 無利息期間の開始日・適用条件 | いつもでの契約が初めて、60万円以上の契約、無担保フリーローンが条件 |

| 担保・保証人 | 原則不要 |

| 返済期間・回数 | 5年・60回ごとの自動継続 |

いつもは、30日間では返済が間に合うか不安な人や、60日以内の完済を目指したい人に向いています。初めていつもで契約する人は最大60日間利息0円の対象になるため、短期間で返済できれば利息負担を抑えやすいでしょう。

Webから24時間365日申し込めるうえ、カードや郵送物がなく、周囲に知られにくい点も魅力です。

ただし、審査内容によっては希望に沿えない場合があるため、必要な金額だけを申し込み、返済計画を立てて利用しましょう。

セントラル|初回契約なら最大30日間金利0円

| 申し込み条件 | 20歳以上の定期的な収入と返済能力を有する方 |

| 金利(実質年率) | 年4.80%~18.00% |

| 利用限度額 | 1万円~300万円 |

| 無利息期間 | 最大30日間 |

| 無利息期間の開始日・適用条件 | 契約日の翌日から。初回契約・新規無担保ローンが条件 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 最終借入日から最長4年・1~47回 |

セントラルは、中小消費者金融も含めて無利息期間のあるカードローンを探している人に適しています。

初回契約かつ新規無担保ローンなら、契約日の翌日から最大30日間金利0円で利用できます。無利息期間中の返済額は元金に充てられるため、30日以内に完済できる人は利息を抑えやすいでしょう。

なお、初回借入後の追加借入や、一度完済した後の再利用には30日間金利0円サービスは適用されません。短期返済を前提に、必要な金額だけ借りたい人は検討しやすいカードローンです。

フタバ|はじめての人向けに30日間無利息サービスがある

| 申し込み条件 | 他社借入4社以内の方が対象 |

| 金利(実質年率) | 年14.959%~19.945% |

| 利用限度額 | 1万円~50万円 |

| 無利息期間 | 30日間 |

| 無利息期間の開始日・適用条件 | 契約日の翌日から。フタバを初めて利用する方が対象 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 6年以内・2~72回 |

フタバは、少額を短期間だけ借りたい人におすすめです。初めてフタバを利用する方なら、契約日の翌日から30日間は利息がかかりません。

無利息期間中の支払いは全額元金に充てられるため、給料日や入金予定に合わせて早めに返済できる人ほど、利息負担を抑えやすいでしょう。利用限度額は1万円~50万円なので、高額借入よりも必要な分だけ借りたい人向けです。

ベルーナノーティス|条件を満たせば何度でも無利息期間を利用できる

| 申し込み条件 | 20~80歳までの安定した収入がある方で、ベルーナノーティスの基準を満たす方。配偶者貸付では、専業主婦でも配偶者に安定した収入があれば申し込める可能性あり |

| 金利(実質年率) | 年4.5%〜18.0%(実質年率) |

| 利用限度額 | 1万円〜300万円 |

| 無利息期間 | 14日間 |

| 無利息期間の開始日・適用条件 | 借入日の翌日から。初回借入、または完済後に前回無利息適用の借入日から3か月経過した再借入が対象 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 最終借入日から最長9年9ヵ月・1~117回 |

ベルーナノーティスは、給料日前の少額借入など、短期間の利用を繰り返す可能性がある人に向いています。

無利息期間は14日間と短めですが、初回借入だけでなく、完済後に前回無利息適用の借入日から3か月経過していれば、再借入でも何度でも利息0円の対象になります。

契約日ではなく借入日の翌日から始まるため、契約だけ先に済ませても無利息期間を消費しにくい点も魅力です。

東京スター銀行スターカードローンα|契約日から30日間利息0円

| 申し込み条件 | 満20歳以上69歳以下で定期的な収入がある方 |

| 金利(実質年率) | 年1.5%~14.6% |

| 利用限度額 | 10万円~1,000万円 |

| 無利息期間 | 30日間 |

| 無利息期間の開始日・適用条件 | 契約日から。初回契約などの条件あり |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 1年ごとの自動更新 |

東京スター銀行スターカードローンαは、銀行カードローンで無利息期間を利用したい人に適しています。

30日間利息0円は借入日ではなく契約日から始まるため、契約後すぐに借りる予定がある人ほど活用しやすいでしょう。契約日はカードローン口座開設日になるため、借入のタイミングが先になりそうな場合は注意が必要です。

Web・スマホで申し込みが完結し、返済用口座の残高不足時に不足分を自動融資する機能もあるため、普段使いの口座とあわせて備えたい人にも検討しやすいカードローンです。

PayPay銀行カードローン|初回借入日から30日間利息0円

| 申し込み条件 | 申込時の年齢が20歳以上70歳未満で、安定した収入がある方 |

| 金利(実質年率) | 年1.59%~18.0% |

| 利用限度額 | 1万円~1,000万円 |

| 無利息期間 | 30日間 |

| 無利息期間の開始日・適用条件 | 初回借入日から。契約日からの日数にかかわらず適用 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 契約期間は3年。カードローン規定に基づき自動更新 |

PayPay銀行カードローンは、契約だけ先に済ませて、必要になったタイミングで借りたい人に向いています。

無利息期間は初回借入日から始まるため、契約日から日数が経っても30日間利息0円の特典を使いやすい点が魅力です。無利息期間中は、追加で借りた分も対象になるため、給料日前の一時的な借入にも使いやすいでしょう。

さらに、アプリやATMから借入・返済ができるので、PayPay銀行口座を普段から使っている人は管理しやすいです。

オリックス銀行カードローン|契約日の翌日から30日間利息0円

| 申し込み条件 | 満20歳以上69歳未満で、原則毎月安定した収入がある方 |

| 金利(実質年率) | 年1.7%~14.8% |

| 利用限度額 | 最高800万円 |

| 無利息期間 | 30日間 |

| 無利息期間の開始日・適用条件 | 契約日の翌日から。初回契約が条件 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 契約期間1年・原則自動更新 |

オリックス銀行カードローンは、銀行カードローンで無利息期間を使いたい人におすすめです。

初めて契約する方は、契約日の翌日から30日間の借入が無利息になり、期間中に追加で借りた分も対象です。借入日の翌日からではないため、契約後すぐに利用する予定がある人ほど活用しやすいでしょう。

また、提携ATM手数料が0円で、全国のコンビニATMなどから借入・返済できる点も魅力です。短期返済で利息を抑えたい人だけでなく、使いやすさも重視したい人は検討しやすいでしょう。

静岡銀行カードローン セレカ|契約から60日間利息0円で利用できる

| 申し込み条件 | 満20歳以上70歳未満で保証会社の保証を受けられる方 |

| 金利(実質年率) | 年1.5%~14.5% |

| 利用限度額 | 10万円~1,000万円 |

| 無利息期間 | 60日間 |

| 無利息期間の開始日・適用条件 | 契約から60日間。新規契約者が対象 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 2年ごとの自動更新 |

セレカは、銀行カードローンで無利息期間を使いたい人に向いています。

新規で契約した人は契約から60日間利息0円で借り入れできるため、給料日や入金予定に合わせて短期返済したい人は利息を抑えやすいでしょう。

申込時点で静岡銀行の口座がなくても申し込め、手続きはWebで完結します。事前審査は最短30分、契約後は最短即日入金にも対応しているため、銀行カードローンの安心感とスピード感をどちらも重視したい人に検討しやすいカードローンです。

LINEポケットマネー|初回契約なら30日間利息0円で利用できる

| 申し込み条件 | 満20歳~65歳で安定継続した収入が見込める方 |

| 金利(実質年率) | 年3.0%~18.0% |

| 利用限度額 | 3万円~300万円 |

| 無利息期間 | 30日間 |

| 無利息期間の開始日・適用条件 | 契約日の翌日から。初回契約・スタンダードプランが対象 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 1~180か月・1~180回 |

LINEポケットマネーは、普段からLINEを使っていて、スマホで借入まで進めたい人に適しています。初めてスタンダードプランで契約する方は、契約日の翌日から30日間利息0円で利用でき、期間中の返済は全額元金に充てられます。

少額を短期間だけ借りたい人なら、利息を抑えながら使いやすいでしょう。借入は100円から1円単位で指定でき、必要な分だけ借りやすい点も魅力です。

ただし、マイペースプランや借りかえ、過去に契約したことがある方は対象外になるため、申し込み前に条件を確認しましょう。

無利息期間のあるカードローンを選ぶ際のポイント

無利息期間のあるカードローンを選ぶ際のポイントについて解説します。

無利息期間の長さで選ぶ

カードローンの無利息期間は、30日間のものから60日間以上のものまであります。短期間で返済できる人なら30日間でも利息を抑えやすいですが、返済までに少し余裕を持ちたい人は、無利息期間が長いカードローンを選ぶと安心です。

なお、無利息期間が長いほど必ずお得になるとは限りません。適用される借入額に上限があったり、Web申込などの条件が付いたりする場合があります。期間の長さだけで判断せず、自分が借りたい金額や返済予定に合うかまで確認しましょう。

無利息期間の開始日・適用条件で選ぶ

無利息期間は、カードローンによって始まるタイミングが異なります。

契約日の翌日から始まるタイプは、契約後すぐに借りないと無利息期間を消費してしまいます。一方、初回借入日の翌日から始まるタイプなら、契約だけ先に済ませても期間を無駄にしにくいでしょう。

また、初めて契約する人だけが対象だったり、メールアドレス登録やWeb明細の利用が必要だったりするケースもあります。申し込み前に、開始日と条件をあわせて確認することが大切です。

即日融資に対応しているかで選ぶ

急いでお金を借りたい場合は、即日融資に対応しているかも重要です。無利息期間があっても、実際に借りられるまで数日かかると、必要なタイミングに間に合わない可能性があります。

消費者金融系のカードローンは、Web申込やアプリ手続きに対応しており、審査がスムーズに進めばその日のうちに借入できる場合があります。

とはいえ、申込時間や審査状況、本人確認の方法によっては翌日以降になることも珍しくありません。急ぎの人は、受付時間や振込対応時間まで見ておきましょう。

▼即日融資を目指せるカードローンについて、詳しく知りたい方はこちら

即日融資を目指せるカードローンおすすめ10選!借りる流れや注意点も解説

即日融資を目指せるカードローンおすすめ10選!借りる流れや注意点も解説

金利・返済額・ATM手数料も比較する

無利息期間のあるカードローンを選ぶときは、期間終了後の金利も確認しましょう。無利息期間中に完済できれば利息0円で利用できますが、返済が長引くと通常金利が適用されます。

特に借入額が大きい場合や、数か月かけて返済する場合は、金利や毎月の返済額によって総返済額が変わります。

また、提携ATMを使うたびに手数料がかかるカードローンもあるため注意が必要です。無利息期間だけで選ばず、返済のしやすさや手数料まで比較すると失敗しにくいでしょう。

▼低金利のカードローンについて、詳しく知りたい方はこちら

【最新版】低金利カードローンランキング!選び方や注意点も解説

【最新版】低金利カードローンランキング!選び方や注意点も解説

無利息カードローンはどれくらいお得?利息をシミュレーション

無利息カードローンはどれくらいお得なのか、利息のシミュレーションを紹介します。

10万円を30日で返済する場合

10万円を30日で返済する場合、30日間無利息のカードローンなら利息は0円です。

年18.0%のカードローンで無利息期間がない場合、30日分の利息は約1,479円かかります。金額だけ見ると大きく感じないかもしれませんが、短期間で返せる人ほど無利息期間のメリットを受けやすいでしょう。

ただし、返済日が31日目以降になると通常金利がかかるため、返済予定日は早めに確認しておきましょう。

| 借入条件 | 利息の目安 |

| 年18.0%・無利息期間なし | 約1,479円 |

| 30日間無利息 | 0円 |

| 60日間無利息 | 0円 |

10万円を60日で返済する場合

10万円を60日で返済する場合は、無利息期間の長さによって利息に差が出ます。

年18.0%で無利息期間がない場合、60日分の利息は約2,959円です。30日間無利息なら、利息がかかるのは残り30日分となり、目安は約1,479円になります。

60日間無利息のカードローンで期間内に完済できれば、利息は0円です。1〜2か月で返済できる見込みがある人は、無利息期間の長さを比較しましょう。

| 借入条件 | 利息の目安 |

| 年18.0%・無利息期間なし | 約2,959円 |

| 30日間無利息 | 約1,479円 |

| 60日間無利息 | 0円 |

30万円を6か月で返済する場合

30万円を6か月かけて返済する場合は、無利息期間があっても利息が発生しやすくなります。

年18.0%で180日間借りたと仮定すると、無利息期間なしの利息は約26,630円です。30日間無利息なら約22,192円、60日間無利息なら約17,753円まで抑えられます。

なお、実際の利息は返済方式や毎月の返済額によって変わります。長めに借りるなら、無利息期間だけでなく通常金利も見て選びましょう。

| 借入条件 | 利息の目安 |

| 年18.0%・無利息期間なし | 約26,630円 |

| 30日間無利息 | 約22,192円 |

| 60日間無利息 | 約17,753円 |

無利息期間なしの低金利カードローンと比較

短期間で返済できる場合は、無利息期間のあるカードローンのほうが、低金利カードローンより利息を抑えられることがあります。たとえば10万円を60日借りる場合、年18.0%でも30日間無利息なら利息は約1,479円です。

一方、年14.5%で無利息期間がない場合は約2,384円になります。ただし、返済が長引くほど通常金利の差が大きくなります。短期なら無利息期間、長期なら金利の低さを重視すると選びやすいでしょう。

| 比較条件 | 利息の目安 |

| 年18.0%・30日間無利息・10万円を60日借入 | 約1,479円 |

| 年14.5%・無利息期間なし・10万円を60日借入 | 約2,384円 |

| 年18.0%・30日間無利息・30万円を180日借入 | 約22,192円 |

| 年14.5%・無利息期間なし・30万円を180日借入 | 約21,452円 |

無利息期間のあるカードローンを利用するメリット

ここでは、無利息期間のあるカードローンを利用するメリットについて解説します。

短期間の借入なら利息0円で済む可能性がある

無利息期間のあるカードローンは、短期間だけ借りたいときに利息を抑えやすい点がメリットです。

たとえば30日間無利息のカードローンで、期間内に全額返済できれば、借りた金額以外の利息を支払わずに済みます。給料日や入金日までのつなぎとして利用する場合は、利息0円で借りられる可能性があるでしょう。

なお、無利息期間を過ぎると通常金利がかかります。申し込む前に、いつまでに返済できるかを考えておきましょう。

給料日までの一時的な借入に使いやすい

給料日前に生活費や急な支払いが足りないとき、無利息期間のあるカードローンは一時的な借入に使いやすいです。

数日から数週間で返済できる見込みがあれば、利息の負担を抑えながら必要なお金を用意できます。クレジットカードの引き落としや家賃、医療費など、支払日が決まっている出費にも対応しやすいでしょう。

とはいえ、毎月のように借入を繰り返すと返済が苦しくなるおそれがあります。必要な分だけ借りて、給料が入ったら早めに返済しましょう。

通常金利が高めでも総返済額を抑えられる場合がある

消費者金融系のカードローンは、銀行カードローンより通常金利が高めに設定されている場合があります。しかし、無利息期間中に返済を進めれば、結果的に総返済額を抑えられることがあります。

特に、30日以内や60日以内など短い期間で完済できる人は、金利の低さだけで選ぶよりも無利息期間の有無を見たほうがお得になる可能性があるでしょう。

一方で、返済が長引く場合は通常金利の影響が大きくなります。借入額と返済期間を考えて比較することが大切です。

返済した金額が元金に充当されやすい

無利息期間中は利息が発生しないため、返済した金額が元金の返済に充てられやすくなります。通常は返済額の一部が利息に回りますが、無利息期間中であれば借入残高を効率よく減らしやすいです。

たとえば10万円を借りて無利息期間内に3万円返済すれば、その分だけ元金を減らせます。早めに返済するほど、その後にかかる利息も抑えやすくなるでしょう。

無利息期間を活かすなら、最低返済額だけでなく、余裕があるときに多めに返済するのがおすすめです。

無利息期間のあるカードローンを利用するデメリット・注意点

無利息期間のあるカードローンを利用するデメリットや注意点を5つ解説するので、ぜひ参考にしてください。

無利息期間が終わると通常金利がかかる

無利息期間が終わると、残っている借入残高には通常金利がかかります。たとえば30日間無利息のカードローンでも、31日目以降に残高があれば、その分には利息が発生します。

無利息期間があるからといって、返済を先延ばしにしてよいわけではありません。

特に借入額が大きい場合や、毎月少しずつ返済する場合は、期間終了後の利息負担が大きくなることがあります。申し込み前に、無利息期間内にどこまで返済できるかを考えておきましょう。

契約日の翌日から始まる場合は借りなくても期間が減る

無利息期間の開始日は、カードローンによって異なります。契約日の翌日から始まるタイプでは、実際に借入をしていなくても無利息期間が進んでいきます。

そのため、契約だけ先に済ませて数日後に借りると、使える無利息期間が短くなる点に注意が必要です。すぐに借りる予定がある人なら大きな問題になりにくいですが、借入時期が決まっていない人は損に感じるかもしれません。

申し込み前に、契約日から始まるのか、初回借入日から始まるのかを確認しましょう。

無利息期間中でも返済を忘れると延滞扱いになる

無利息期間中でも、毎月の返済日は通常どおり設定されます。利息がかからない期間だからといって、返済しなくてよいわけではありません。返済日に遅れると延滞扱いになり、遅延損害金が発生する可能性があります。

また、延滞情報が信用情報に登録されると、今後クレジットカードやローンの審査に影響するおそれもあります。

無利息期間を安全に利用するには、返済日をスマホのカレンダーに入れるなど、忘れない工夫をしておきましょう。

ATM手数料や振込手数料は別途かかる場合がある

無利息期間中は利息が0円でも、ATM手数料や振込手数料がかかる場合があります。

たとえば、提携ATMで借入や返済をするたびに手数料が発生すると、少額の借入でも負担に感じることがあるでしょう。せっかく利息を抑えても、手数料が何度もかかるとお得感が薄れてしまいます。

カードローンを選ぶときは、無利息期間だけでなく、利用できるATMや手数料無料の返済方法も確認することが大切です。Web返済や口座振替を使えるかも見ておきましょう。

消費者金融は総量規制の対象になる

消費者金融のカードローンは、原則として年収の3分の1を超える借入ができない総量規制の対象です。無利息期間があるカードローンでも、このルールは変わりません。

すでに他社から借入がある場合は、その金額も含めて審査されるため、希望額どおりに借りられないことがあります。

また、無利息だからといって必要以上に借りると、返済が苦しくなるかもしれません。借入前には、自分の年収や他社借入額を確認し、無理なく返せる金額だけ申し込みましょう。

▼カードローンの限度額について、詳しく知りたい方はこちら

カードローンの限度額はいくら?決まり方や年収別の目安を解説

カードローンの限度額はいくら?決まり方や年収別の目安を解説

カードローンの無利息期間に関するよくある質問

カードローンの無利息期間に関するよくある質問に回答します。

無利息期間中に追加で借りても利息はかかりませんか?

無利息期間中の追加借入に利息がかかるかどうかは、カードローンによって異なります。多くの場合、無利息期間中であれば追加で借りた分も無利息の対象になりますが、対象額や条件が決まっていることもあります。

たとえば、一定額までしか無利息にならないタイプや、初回借入分だけが対象になるタイプもあるため注意が必要です。追加で借りる前に、どこまで無利息の対象になるのかを公式サイトや契約内容で確認しましょう。

無利息期間は何度でも使えますか?

無利息期間は、基本的に初めて契約する人だけが使えるサービスです。一度契約して無利息期間を利用した場合、解約して再契約しても再び使えないケースが多いでしょう。

ただし、一部のカードローンでは、完済後に一定期間が経過すると再度無利息サービスを利用できる場合があります。

何度でも使えるように見えるサービスでも、前回の借入からの日数や返済状況などの条件が設けられていることがあります。利用前に対象条件を確認しておきましょう。

銀行カードローンにも無利息期間はありますか?

銀行カードローンにも、無利息期間を設けている商品はあります。とはいえ、消費者金融に比べると数は多くありません。銀行カードローンは金利が比較的低めに設定されていることがある一方で、即日融資には対応していないケースが一般的です。

そのため、すぐに借りたい人は消費者金融、通常金利の低さを重視したい人は銀行カードローンも含めて比較するとよいでしょう。無利息期間だけでなく、審査時間や返済方法も確認することが大切です。

無利息期間中に返済日は来ますか?

無利息期間中でも、返済日は通常どおり来ます。無利息というのは利息がかからないという意味であり、返済しなくてよいという意味ではありません。返済日までに最低返済額を支払わないと、延滞扱いになる可能性があります。

延滞すると遅延損害金が発生したり、信用情報に影響したりするおそれがあるため注意しましょう。

無利息期間を安心して使うには、借入後すぐに返済日を確認し、スマホの通知や口座振替を活用するのがおすすめです。

無利息期間が終わったらどうなりますか?

無利息期間が終わると、残っている借入残高に通常金利が適用されます。期間内に全額返済できれば利息0円で済みますが、残高がある場合はその後の利用日数に応じて利息が発生するのです。

また、無利息期間が終わったあとに追加で借りた分も、基本的には通常金利の対象になります。返済が長引くほど利息負担は増えやすいため、無利息期間内にできるだけ元金を減らすことが大切です。

完済が難しい場合は、毎月の返済額も確認しておきましょう。

まとめ|無利息カードローンは開始日・条件も見て選ぼう

無利息期間のあるカードローンは、短期間で返済できる人や、給料日まで一時的に借りたい人に向いています。期間内に完済できれば利息0円で利用できるため、返済総額を抑えやすい点がメリットです。

ただし、無利息期間の開始日は契約日の翌日や初回借入日の翌日など、カードローンによって異なります。申し込み前に無利息期間の長さだけでなく、開始日・適用条件・返済方法を確認し、無理なく返せる金額だけ借りましょう。

ぜひ、本記事の内容を参考にして、 無利息のカードローンに申し込んでみてください。

監修者

監修者

法政大学法学部卒業後、教育業界・求人広告会社で営業を経験。現在はライター・編集者として、金融・人材・美容医療などの領域を中心に執筆・編集に携わる。読者の悩みや疑問に寄り添いながら、わかりやすく信頼できるコンテンツづくりを大切にしている。

FUKUROUは、企業におすすめのITツールから日々の暮らしを豊かにする金融情報まで、幅広いジャンルの商品・サービスを実際に試して比較・検証した、お役立ち情報提供メディアです。

メール対応から始めるAI・DXツール「yaritori(ヤリトリ)」などを提供するスタートアップ企業 Onebox株式会社が運営しています。

コンテンツ制作ポリシーはこちら