証券口座の「特定口座・一般口座」とは?初心者向けに違いやおすすめ設定を解説

本記事はプロモーションを含みます

新NISAを始めようとして証券会社の口座開設を進める中で、特定口座・一般口座・源泉徴収ありなしの違いが分からず、手が止まってしまった人も多いのではないでしょうか。

特に投資初心者の場合、確定申告は必要なのか、NISAだけで十分なのか、自分はどの設定を選ぶべきなのか判断しづらく、不安を感じやすいポイントです。設定をよく理解しないまま進めてしまい、後から「一般口座で買ってしまった」と気づくケースも少なくありません。

本記事では、特定口座・一般口座・NISA口座の違いを初心者向けに整理し、それぞれのメリット・デメリットやおすすめ設定をわかりやすく解説します。さらに、初心者におすすめの口座構成や、一般口座で買ってしまった場合の対処法、おすすめ証券会社まで詳しく紹介します。

これから新NISAを始めたい人や、証券口座の設定で迷っている投資初心者の方は、ぜひ参考にしてください。

証券口座の「特定口座・一般口座」とは?初心者向けに違いやおすすめ設定を解説

証券口座の「特定口座・一般口座」とは?

証券口座には、特定口座・一般口座・NISA口座など複数の種類があります。特に初心者が迷いやすいのが、特定口座と一般口座の違いです。

この2つはどちらも株式や投資信託を売買するための課税口座ですが、大きな違いは「税金計算を誰が行うか」にあります。

ここでは、特定口座と一般口座それぞれの特徴や、初心者におすすめの選び方について解説します。

特定口座|証券会社が税金計算をサポートしてくれる口座

特定口座とは、株式や投資信託などの取引で発生した利益について、証券会社が損益計算をサポートしてくれる口座です。年間取引報告書も自動作成されるため、税務管理の負担を減らしやすい特徴があります。

特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類があります。

源泉徴収ありを選んだ場合は、利益が出た際に証券会社が税金を自動で徴収してくれるため、原則として確定申告は不要です。会社員や投資初心者に選ばれることが多く、現在もっとも一般的な設定でもあります。

一方、源泉徴収なしでは税金の自動徴収は行われず、自分で確定申告を行います。その代わり、損益通算や還付申告を柔軟に行いやすい特徴があります。

特定口座は、確定申告や税金計算の負担を減らしながら投資を始めたい人に向いている口座区分です。

一般口座|自分で損益計算や確定申告を行う口座

一般口座とは、株式や投資信託の取引で発生した利益について、自分で損益計算や確定申告を行う口座です。証券会社による税金計算のサポートがないため、売買履歴や取得価格なども自分で管理する必要があります。

特定口座とは異なり、年間取引報告書による自動計算がないため、取引回数が増えるほど管理負担は大きくなりやすい傾向があります。特に複数の商品を売買する場合は、計算ミスや申告漏れのリスクにも注意が必要です。

一方で、一般口座は税務管理を柔軟に行いやすい点が特徴です。一部の商品では一般口座が必要になるケースもあり、投資経験者や自分で細かく損益管理したい人に選ばれることがあります。

【初心者向け】迷ったら「特定口座(源泉徴収あり)」を選ぶのがおすすめ

ここまで紹介したように、特定口座と一般口座では税金管理の負担が大きく異なります。そのため、投資初心者や会社員の場合は、特定口座(源泉徴収あり)を選ぶのが一般的です。

特定口座(源泉徴収あり)では、証券会社が利益にかかる税金を自動で計算・徴収してくれるため、原則として確定申告を行う必要がありません。年間取引報告書も自動作成されるため、税金管理の負担を減らしながら投資を始めやすい点が大きなメリットです。

また、新NISAと併用するケースでは、非課税枠を超えた投資を特定口座で管理する人も多くなっています。

なお、損益通算や還付申告を重視したい場合は、特定口座(源泉徴収なし)を選ぶケースもあります。ただし、自分で確定申告を行う必要があるため、初心者にはややハードルが高めです。

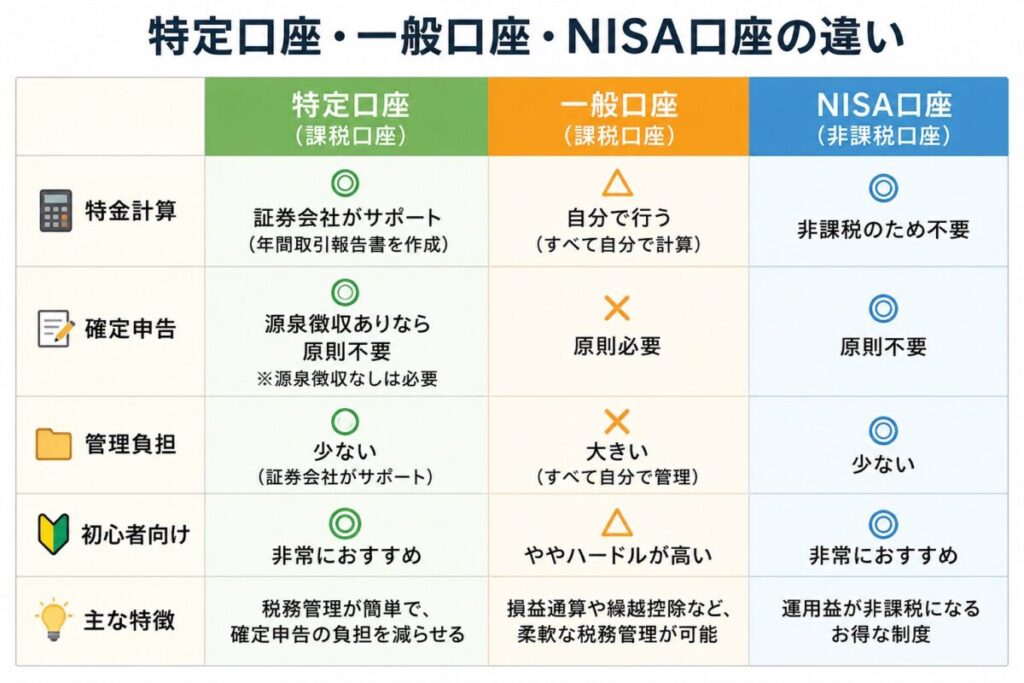

特定口座・一般口座・NISA口座の違い

ここまで紹介したように、特定口座と一般口座では税金管理の方法が異なります。さらに、投資を始める際にはNISA口座との違いも理解しておくことが重要です。

特に新NISAでは、「NISAだけで十分?」「課税口座も必要?」と迷う人も多く、口座ごとの役割を整理しておくことで、自分に合った運用方法を選びやすくなります。

それぞれの違いをまとめると、以下の通りです。

特定口座と一般口座の大きな違いは、税金計算を誰が行うかです。特定口座では証券会社が損益計算をサポートしてくれる一方、一般口座では自分で確定申告を行う必要があります。

また、NISA口座は利益が非課税になる制度ですが、非課税枠には上限があります。そのため、高配当株投資や非課税枠を超えた投資では、特定口座を併用するケースも多く見られます。

▼NISAの始め方について、詳しく知りたい方はこちら

NISAの始め方を初心者向けに解説|おすすめ証券会社も紹介!

NISAの始め方を初心者向けに解説|おすすめ証券会社も紹介!

特定口座のメリットとデメリット

特定口座は、投資初心者から利用者が多い口座区分ですが、メリットだけでなく注意点もあります。

特に、源泉徴収あり・なしによって使い勝手が変わるため、自分の投資スタイルや確定申告への考え方に合わせて選ぶことが重要です。

ここでは、特定口座のメリットとデメリットをそれぞれ解説します。

特定口座のメリット

特定口座の最大のメリットは、税金計算や確定申告の負担を減らしやすい点です。証券会社が年間の損益を計算し、年間取引報告書も自動作成してくれるため、投資初心者でも管理しやすい特徴があります。

特に源泉徴収ありを選んだ場合は、利益が出た際に税金が自動徴収されるため、原則として確定申告は不要です。会社員や副業をしている人でも、税務処理の手間を抑えながら投資を続けやすくなります。

また、新NISAと併用しやすい点もメリットです。非課税枠を超えた投資や、高配当株・ETF投資を行う場合でも、特定口座を使えば比較的スムーズに管理できます。

特定口座のデメリット

特定口座には便利な点が多い一方で、注意点もあります。

例えば、源泉徴収ありを選ぶと、利益が出た時点で税金が自動徴収されます。そのため、損益通算や還付申告を行えば税金が戻るケースでも、いったん税金が引かれる点には注意が必要です。

また、特定口座に対応していない商品では利用できない場合があります。金融商品によっては一般口座で管理するケースもあるため、事前に確認しておくことが大切です。

さらに、源泉徴収なしを選んだ場合は、自分で確定申告を行う必要があります。特定口座でも設定によって手間が変わるため、初心者は源泉徴収ありを選ぶケースが一般的です。

一般口座のメリットとデメリット

一般口座は、特定口座より管理の手間がかかる一方で、柔軟に税務管理しやすい特徴があります。

ただし、確定申告や損益計算を自分で行う必要があるため、投資初心者にとっては負担が大きくなりやすい点には注意が必要です。

ここからは、一般口座のメリットとデメリットをそれぞれ解説します。

一般口座のメリット

一般口座のメリットは、自分で柔軟に税務管理を行いやすい点です。損益を細かく把握しながら運用したい人や、自分で確定申告を管理したい人に向いています。

また、一部の商品では一般口座での管理が必要になるケースもあります。取引内容を自分で詳細に管理できるため、投資経験者の中には一般口座を選ぶ人もいます。

一般口座のデメリット

一般口座のデメリットは、確定申告や税金計算の負担が大きい点です。証券会社による損益計算のサポートがないため、年間の売買履歴や取得価格を自分で管理しなければなりません。

特に、複数の商品を売買する場合は計算が複雑になりやすく、申告漏れや計算ミスのリスクもあります。投資初心者の場合、税務処理が負担になりやすい点には注意が必要です。

また、利益が少額でも条件によっては確定申告や住民税申告が必要になるケースがあります。制度を理解せずに利用すると、後から手続きに困る可能性もあるため、初心者は特定口座を選ぶケースが一般的です。

初心者におすすめの口座構成

ここまで紹介したように、特定口座・一般口座・NISA口座にはそれぞれ役割が異なります。

ここからは、初心者におすすめの口座構成を紹介します。

新NISA+特定口座(源泉徴収あり)

投資初心者にもっともおすすめされやすいのが、新NISAと特定口座(源泉徴収あり)を併用する構成です。

新NISAでは運用益や配当金を非課税で運用できるため、積立投資や長期投資と相性が良い特徴があります。ただし、非課税枠には上限があるため、枠を超えた投資や課税対象の取引では特定口座を利用するケースが一般的です。

また、特定口座(源泉徴収あり)を選んでおけば、課税口座側の税金計算を証券会社が自動で行ってくれるため、確定申告の負担を減らしながら運用できます。

特に、毎月の積立投資を中心に資産形成を進めたい人や、できるだけ手間をかけずに投資を始めたい人に向いている口座構成です。

新NISA+特定口座(源泉徴収なし)

新NISAと特定口座(源泉徴収なし)を組み合わせる構成は、損益通算や還付申告を重視したい人に向いています。

源泉徴収なしでは税金の自動徴収が行われないため、自分で確定申告を行う必要があります。その分、利益や損失を調整しながら税負担を管理しやすい点が特徴です。

例えば、複数口座で取引をしている人や、損失繰越・損益通算を活用したい人の中には、源泉徴収なしを選ぶケースもあります。

ただし、確定申告の知識が必要になるため、投資初心者にはややハードルが高めです。税金管理に不安がある場合は、まず源泉徴収ありから始める方が安心でしょう。

▼初心者におすすめの証券会社について、詳しく知りたい方はこちら

初心者におすすめの証券会社8選!株式投資の基本や売買する方法も解説

初心者におすすめの証券会社8選!株式投資の基本や売買する方法も解説

特定口座・一般口座に対応しているおすすめ証券会社

特定口座や一般口座は、多くの証券会社で対応しています。ただし、クレカ積立の還元率やNISAの使いやすさ、米国株・IPO対応などは証券会社ごとに異なります。

そのため、単に口座区分だけで選ぶのではなく、自分の投資スタイルに合う証券会社を選ぶことが重要です。

ここからは、特定口座・一般口座に対応しているおすすめ証券会社を紹介します。

SBI証券|特定口座・NISAをまとめて管理したい人におすすめ

| 口座数 | 約1,500万口座 ※2025年11月25日時点 グループ計 |

| 取扱手数料(税込) | 投資信託:売買0円/信託報酬あり 国内株:条件達成で0円/通常55円〜 外国株:NISA0円/通常0.495%など |

| 新NISAの取扱 | ○ |

| IPO実績 | 63社(2025年) |

| 投資信託の銘柄数 | 2,600本以上(2024年9月25日時点) |

| 外国株の取扱 | 米国/中国/韓国/ロシア/ベトナム/インドネシア/シンガポール/タイ/マレーシア |

| 単元未満株の購入可否 | 可 |

SBI証券は、国内株・米国株・投資信託・IPO・FXなど幅広い商品を取り扱っています。2026年時点で投資信託は2,600本超、米国株も5,000銘柄以上に対応しており、IPO取扱実績もネット証券トップクラスです。

また、三井住友カードによるクレカ積立にも対応しており、カード種類や利用条件によっては最大5.0%のVポイント付与を受けられます。※新NISAと特定口座を併用しながら、ポイントを活用して積立投資をしたい人にも人気があります。

さらに、単元未満株・高配当株・米国ETFなどにも対応しているため、少額投資から本格的な資産運用まで幅広く使いやすい証券会社です。

▼SBI証券について、詳しく知りたい方はこちら

SBI証券とは?特徴やメリット・デメリット、手数料などを徹底解説

SBI証券とは?特徴やメリット・デメリット、手数料などを徹底解説

※についてはこちら

※「三井住友カードつみたて投資」は対象カードごとの年間ご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。

条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

楽天証券|NISA積立や楽天ポイント投資をしたい人におすすめ

| 口座数 | 約1,300万口座 ※2025年11月時点 |

| 取扱手数料(税込) | 投資信託:買付最大4.40%+信託報酬(保有中)+売却時費用 国内株:売買手数料0円〜(コースにより55円〜1,070円/電話は最大4,950円) 米国株・海外株:約定代金の0.275%〜1.10%(米国株0.495%・上限あり+SEC費用) |

| 新NISAの取扱 | ○ |

| IPO実績 | 44社(2025年) |

| 投資信託の銘柄数 | 2,617本(2026年3月31日時点) |

| 外国株の取扱 | 米国/中国/韓国/ロシア/インド/シンガポール/マレーシア/タイ/ベトナムなど |

| 単元未満株の購入可否 | 可 |

楽天証券は、特定口座・一般口座・NISA口座に対応している人気ネット証券です。

最大の特徴は、楽天経済圏との連携が強い点です。楽天カード積立や楽天キャッシュ積立に対応しており、条件達成で最大2.0%還元を受けられます。さらに、楽天ポイントを使った投資にも対応しているため、普段の買い物や楽天市場利用で貯めたポイントをそのまま資産運用に回せます。

また、楽天証券で投資信託を保有すると「投信残高ポイントプログラム」によってポイントが付与される点も特徴です。

加えて、楽天銀行と連携できる「マネーブリッジ」にも対応しており、普通預金金利の優遇や自動入出金サービスを利用できます。銀行・証券・クレカをまとめて管理したい人にも使いやすい証券会社です。

マネックス証券|米国株やクレカ積立を重視したい人におすすめ

| 口座数 | 約271万口座 ※2025年2月時点 |

| 取扱手数料(税込) | 【取引毎手数料コース(1約定制)の場合・税込】 ・~5万円:55円 ・~10万円:99円 ・~20万円:115円 ・~50万円:275円 ・~100万円:535円 ・~150万円:640円 ・~3,000万円:1,013円 ・3,000万円超:1,070円 |

| 新NISAの取扱 | ○ |

| IPO実績 | 43社 (2025年) |

| 投資信託の銘柄数 | 1,860本(2026年1月20日時点) |

| 外国株の取扱 | 米国/中国 |

| 単元未満株の購入可否 | 可 |

マネックス証券は、特に米国株サービスに強みがあり、5,000銘柄超の米国株を取り扱っています。米国ETFや高配当株にも対応しているため、新NISAで米国株投資を始めたい人にも人気があります。

また、dカード積立に対応しており、カード種類や条件に応じて最大3.1%のdポイント還元を受けられる点も特徴です。dポイントを活用しながら積立投資を行いたい人と相性が良い証券会社です。

さらに、米国株の銘柄分析ツールや企業情報も比較的充実しており、NVIDIAやAppleなど海外企業への投資を重視したい人にも向いています。

三菱UFJ eスマート証券|安心感重視で口座開設したい人におすすめ

| 口座数 | 約192万口座 ※2025年12月末 |

| 取扱手数料(税込) | 【ワンショット(1注文制)の場合・税込】 ・~5万円:55円 ・~10万円:99円 ・~20万円:115円 ・~50万円:275円 ・~100万円:535円 ・100万円超:約定金額×0.099%+99円【上限:4,059円】 |

| 新NISAの取扱 | ○ |

| IPO実績 | 20社(2025年) |

| 投資信託の銘柄数 | 1,851本(2026年1月20日現在) |

| 外国株の取扱 | 米国 |

| 単元未満株の購入可否 | 可 |

三菱UFJ eスマート証券は、三菱UFJフィナンシャル・グループ傘下の証券会社です。金融大手グループならではの安心感を重視したい人に向いています。サポート体制や知名度を重視して証券会社を選びたい初心者にも人気があります。

また、au PAYカード積立にも対応しており、条件達成で最大3.0%還元を受けられます。Pontaポイント投資にも対応しているため、au経済圏・Ponta経済圏を利用している人とも相性が良い証券会社です。

さらに、単元未満株サービス「プチ株」にも対応しており、少額から国内株投資を始めやすい点も特徴です。投資初心者が無理なく資産形成を始めたい場合にも利用しやすい環境が整っています。

松井証券|初心者向けサポートを重視したい人におすすめ

| 口座数 | 約173万口座 ※2025年12月時点 |

| 取扱手数料(税込) | 【ボックスレート(1日定額制)の場合・税込・26歳以上】 ・~50万円:0円 ・~100万円:1,100円 ・~200万円:2,200円 ・~1億円:100万円単位で1,100円加算 ・1億円超:110,000円(上限) |

| 新NISAの取扱 | ○ |

| IPO実績 | 51社(2025年) |

| 投資信託の銘柄数 | 1,929本(2026年1月20日現在) |

| 外国株の取扱 | 米国株 |

| 単元未満株の購入可否 | 不可 |

松井証券は、100年以上の歴史を持つ老舗証券会社で、初心者向けサポートやシンプルな操作性に強みがあります。取引画面が比較的わかりやすく、電話・チャット・FAQなどのサポートも充実しています。

また、25歳以下は国内株の売買手数料が無料となっており、少額から投資を始めたい若年層にも人気があります。さらに、26歳以上でも1日の約定代金合計50万円以下なら国内株手数料無料となるため、積立投資や少額売買中心の人ならコストを抑えやすい点も魅力です。

投資信託は1,900本以上を取り扱っており、投信残高ポイントサービスにも対応しています。

加えて、1株単位で購入できる「単元未満株」にも対応しているため、高額な国内株でも少額から購入しやすく、初心者が分散投資を始めやすい証券会社です。

moomoo証券|米国株や分析機能を重視したい人におすすめ

| 口座数 | 約200万口座(国内) ※2025年12月時点/世界2,800万ダウンロード |

| 取扱手数料(税込) | 国内株:0円 投資信託:0円 米国株:約定金額の0.132%(上限22米ドル) |

| 新NISAの取扱 | ○ |

| IPO実績 | なし |

| 投資信託の銘柄数 | 665本 (2026年1月20日時点) |

| 外国株の取扱 | 米国株 |

| 単元未満株の購入可否 | 可 |

moomoo証券は、米国株投資や高機能な分析ツールに強みを持つネット証券です。リアルタイム株価や銘柄分析機能が充実しており、情報収集を重視しながら投資したい人に向いています。

特に米国株の情報量が豊富で、決算情報・機関投資家動向・ヒートマップ・チャート分析などをアプリ内で確認しやすい点が特徴です。NVIDIAやAppleなど米国大型株への投資を重視したい人にも人気があります。

また、国内株や投資信託の売買手数料0円に対応している点も魅力です。少額投資から始めたい初心者でも、コストを抑えながら運用しやすい環境が整っています。

さらに、スマホアプリの機能性にも定評があり、1つのアプリでニュース・分析・取引まで完結しやすいため、スマホ中心で投資を行いたい人とも相性が良い証券会社です。

岡三オンライン証券|IPO投資にも挑戦したい人におすすめ

| 口座数 | 約108万口座 ※2025年3月末時点 |

| 取扱手数料(税込) | 国内株:0円〜(定額プラン:1日100万円まで0円) ※ワンショット:108円〜(上限3,300円) |

| 新NISAの取扱 | ○ |

| IPO実績 | 34社(2025年) |

| 投資信託の銘柄数 | 596本 |

| 外国株の取扱 | 中国株 |

| 単元未満株の購入可否 | 可 |

岡三オンラインは、IPO投資や国内株取引に強みを持つネット証券です。特にIPOでは、事前入金不要で抽選に参加できる点が大きな特徴で、複数の証券会社でIPO抽選を狙いたい人にも使いやすい環境が整っています。

また、国内株・信用取引・投資信託・NISA口座にも対応しており、取引ツールやマーケット情報も比較的充実しています。現物取引では1日の約定代金100万円以下なら手数料無料となるプランもあり、少額投資を中心に行いたい人にも向いています。

さらに、創業100年以上の岡三証券グループに属しているため、老舗証券会社ならではの安心感を重視したい人にも人気です。

IPO投資をきっかけに、国内株や中長期投資にも取り組みたい人と相性が良い証券会社です。

GMOクリック証券|短期売買や低コスト取引を重視したい人におすすめ

| 口座数 | 約50万口座以上 (※2024年時点) |

| 取扱手数料(税込) | 【現物取引(1注文ごと)】 ・~5万円:50円 ・~10万円:90円 ・~20万円:100円 ・~50万円:260円 ・~100万円:460円 ・100万円超:段階制※1日定額プランあり |

| 新NISAの取扱 | ○ |

| IPO実績 | 1社(2025年) |

| 投資信託の銘柄数 | 約163本(※2025年時点) |

| 外国株の取扱 | × |

| 単元未満株の購入可否 | 可 |

GMOクリック証券は、低コスト取引や高機能ツールに強みを持つネット証券です。特にFXやCFDの取引環境に定評があり、短期売買を重視する投資家から人気があります。

国内株では、1日の約定代金100万円以下なら手数料無料となっており、少額投資を始めたい人にも利用しやすい環境が整っています。また、スマホアプリやPCツールの操作性も比較的高く、チャート分析やスピード注文を重視したい人にも向いています。

さらに、FXでは業界最狭水準のスプレッドを提供している通貨ペアも多く、米ドル/円やユーロ/円など主要通貨を低コストで取引しやすい点も特徴です。

キャッシュバックキャンペーンも比較的豊富で、コストを抑えながらアクティブに取引したい人と相性が良い証券会社です。

特定口座・一般口座に関するよくある質問

特定口座や一般口座は、証券会社の口座開設時に必ず選ぶ項目ですが、実際には開設後に疑問を感じる人も少なくありません。

ここからは、特定口座・一般口座に関するよくある質問に回答します。

特定口座と一般口座はどっちがおすすめ?

投資初心者や会社員の場合は、特定口座(源泉徴収あり)がおすすめです。

証券会社が税金計算や納税を自動で行ってくれるため、原則として確定申告が不要になり、税務管理の負担を減らしやすくなります。実際、多くの証券会社でも初心者向け設定として推奨されています。

一方、一般口座は自分で損益計算や確定申告を行う必要があります。税務管理を柔軟に行いやすい特徴はありますが、取引履歴の管理や計算負担が大きくなるため、投資初心者にはややハードルが高めです。

一般口座で利益が20万円以下なら申告不要?

会社員の場合、給与所得以外の所得が年間20万円以下であれば、所得税の確定申告が不要になるケースがあります。

ただし、これは「必ず申告不要」という意味ではありません。住民税申告が必要になる場合もあり、副業収入や他の所得状況によって条件は変わります。

また、一般口座では自分で損益計算を行う必要があるため、利益額を正確に把握しておかなければなりません。取引回数が多い場合は計算が複雑になりやすく、初心者には負担が大きくなる点にも注意が必要です。

申告要否の判断に不安がある場合は、税務署や税理士へ確認するのがおすすめです。

特定口座・一般口座は途中で変更できる?

特定口座と一般口座は、多くの証券会社で後から変更できます。実際、最初は一般口座で開設したものの、後から特定口座へ切り替える人も少なくありません。

ただし、変さらには期限が設けられている場合が多く、一般的には翌年分から反映されます。また、すでに保有している商品は、以前の口座区分のまま管理されるケースもあります。

特に年末付近は、NISA設定や翌年の税区分変更期限と重なることもあるため、早めに確認しておくことが重要です。

特定口座でも確定申告した方がいいケースは?

特定口座(源泉徴収あり)では原則として確定申告不要ですが、申告した方が有利になるケースもあります。

例えば、他口座の損失と利益を相殺する「損益通算」を行う場合や、損失を翌年以降へ繰り越す「繰越控除」を利用する場合は、確定申告が必要です。損失を最大3年間繰り越せるため、将来の税負担を軽減できる可能性があります。

また、利益額や所得状況によっては、確定申告によって税金が還付されるケースもあります。配当控除を利用したい場合も、申告が必要になることがあります。

特定口座だから必ず申告不要というわけではないため、損失の有無や他口座との関係も含めて確認しておくことが大切です。

まとめ|特定口座・一般口座の違いを理解して自分に合う証券口座を選ぼう

特定口座・一般口座・NISA口座は、それぞれ税金や確定申告の仕組みが異なります。特に投資初心者の場合は、税務管理の負担を減らしやすい特定口座(源泉徴収あり)を選ぶケースが一般的です。

また、新NISAと特定口座を併用することで、非課税投資と課税投資を分けながら効率的に資産形成しやすくなります。証券会社ごとに、クレカ積立・ポイント還元・米国株・IPOなど強みも異なるため、自分の投資スタイルに合うサービスを選ぶことも重要です。

これから証券口座を開設する人は、まず特定口座(源泉徴収あり)+新NISAを基本に検討するとよいでしょう。

ぜひ本記事を参考に、自分に合った証券口座を選び、無理のない資産形成を始めてみてください。

▼証券口座開設キャンペーンについて、詳しく知りたい方はこちら

【2026年7月最新】証券口座の開設キャンペーン比較!おすすめ8選

【2026年7月最新】証券口座の開設キャンペーン比較!おすすめ8選

監修者

監修者

同志社大学法学部卒業後、個人・法人向けクレジットカード営業を経験。副業ライターを経て、2024年12月に独立。現在はライター・編集者として、エンタメ系メディアを運営しながら、企業のオウンドメディア立ち上げにも携わる。読者にとって有益で、質の高いコンテンツ制作を重視している。

監修者

監修者

新卒で大手証券会社に就職の後、広告代理店に転職。金融・広告に関する実務経験を経て、2020年にOnebox株式会社を共同創業。

会社・個人で10枚以上のクレジットカードを保有し、ポイ活に励む。簿記2級・TOEIC985点

FUKUROUは、企業におすすめのITツールから日々の暮らしを豊かにする金融情報まで、幅広いジャンルの商品・サービスを実際に試して比較・検証した、お役立ち情報提供メディアです。

メール対応から始めるAI・DXツール「yaritori(ヤリトリ)」などを提供するスタートアップ企業 Onebox株式会社が運営しています。

コンテンツ制作ポリシーはこちら