本記事はプロモーションを含みます

投資を始めようとして証券会社の口座開設画面を開いたものの、「NISA口座」「特定口座」「一般口座」など似た言葉が並び、どれを選べばいいのか迷ってしまった人も多いのではないでしょうか。

特に新NISA以降は、「NISAだけで十分?」「特定口座も必要?」「源泉徴収あり・なしはどっちを選ぶべき?」と悩み、口座開設の途中で手が止まってしまうケースも少なくありません。

本記事では、特定口座とNISA口座の違いを初心者向けに整理し、NISA口座と特定口座の役割、源泉徴収あり・なしの違い、初心者におすすめの口座構成、NISAと特定口座の使い分けまでわかりやすく解説します。

これから新NISAを始めたい人や、口座設定で失敗したくない人は、ぜひ参考にしてください。

特定口座とNISA口座の違いとは?初心者向けにおすすめ設定をわかりやすく解説

特定口座とNISA口座の違い

投資を始める際、多くの人が迷いやすいのが「NISA口座」と「特定口座」の違いです。

まずは、それぞれの特徴を整理していきましょう。

NISA口座|運用益が非課税になる投資用口座

NISA口座は、投資で得た利益に税金がかからない「非課税制度」です。

通常、株式や投資信託で得た利益には約20.315%の税金がかかります。しかし、NISA口座で購入した商品は、売却益や配当金・分配金が非課税になります。特に新NISAでは、長期積立投資を前提とした制度設計になっており、オルカンやS&P500などを積立したい初心者との相性が良い点が特徴です。

一方で、NISAには年間投資枠や対象商品の制限があるため、すべての投資をNISAだけで完結できるとは限りません。そこで活用されるのが、次に紹介する「特定口座」です。

特定口座|税金管理を簡単にできる課税口座

特定口座は、投資で利益が出た際の税金計算を証券会社がサポートしてくれる課税口座です。

NISAとは異なり利益には税金がかかりますが、「年間取引報告書」を自動作成してくれるため、初心者でも税務管理を行いやすい点が特徴です。

特に「源泉徴収あり」を選べば、税金が自動で差し引かれるため、原則として確定申告も不要になります。そのため、投資初心者では「NISA+特定口座(源泉徴収あり)」を選ぶ人が多くなっています。

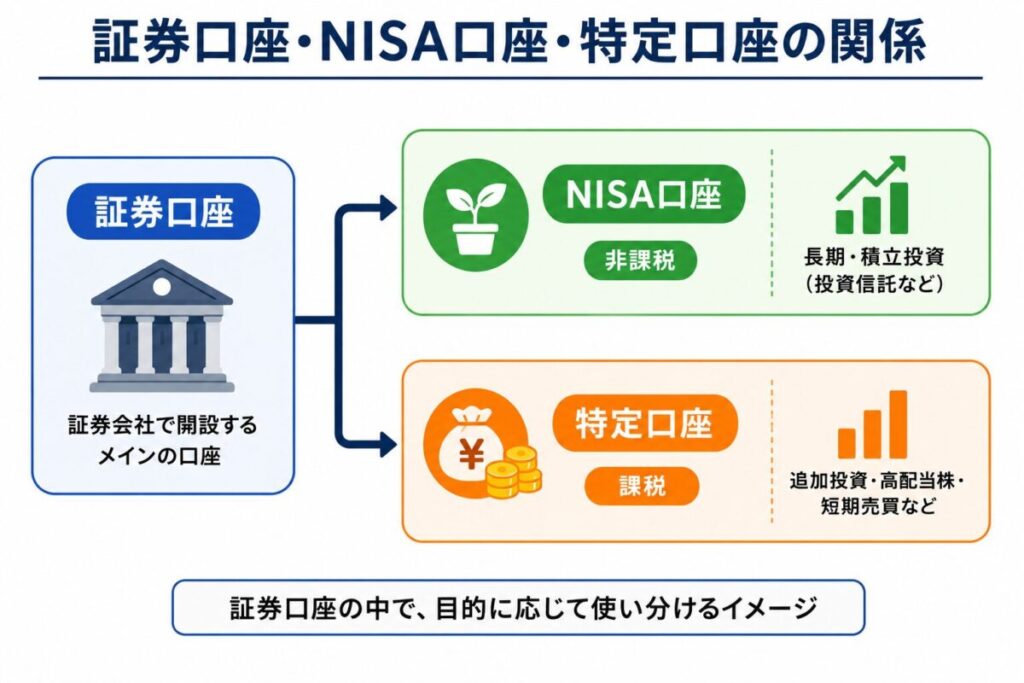

証券口座・NISA口座・特定口座の関係

NISA口座と特定口座は、どちらか一方を選ぶものではなく、証券口座の中で役割を分けて使うのが基本です。

そもそも投資を始める際は、まず楽天証券やSBI証券などで「証券口座」を開設します。そのうえで、非課税運用を行うためのNISA口座と、通常の課税運用を行う特定口座を設定する流れです。

たとえば、オルカンやS&P500の積立投資はNISA口座で行い、NISA枠を超えた投資や高配当株投資は特定口座で運用する、といった使い分けがあります。

NISA口座の仕組みと特徴

NISA口座には、「つみたて投資枠」と「成長投資枠」の2種類があります。

ここからは、それぞれの特徴や向いている投資スタイルについて詳しく解説していきます。

つみたて投資枠|積立投資向けの非課税枠

つみたて投資枠は、新NISAで用意されている非課税投資枠のひとつです。長期・積立・分散投資を前提とした制度で、年間120万円まで投資できます。

対象商品は、金融庁が基準を満たした投資信託に限定されています。具体的には、信託期間が一定以上あること、毎月分配型ではないこと、手数料が一定水準以下であることなどが条件です。

また、つみたて投資枠は、個別株や多くのETFは対象外となっており、成長投資枠より購入できる商品の自由度は低くなっています。

一方で、対象商品が絞られているため、商品選びで迷いにくい点は特徴のひとつです。短期売買ではなく、中長期で資産形成を行いたい人向けの非課税枠といえるでしょう。

成長投資枠|株式やETFも買える非課税枠

成長投資枠は、新NISAに用意されているもうひとつの非課税投資枠です。年間240万円まで投資でき、つみたて投資枠より幅広い商品へ投資できます。

つみたて投資枠とは異なり、個別株やETF、REITなどにも投資できる点が特徴です。そのため、日本株・米国株・高配当株投資などを行いたい人にも利用されています。

また、投資信託だけでなく、一括購入にも対応しているため、積立投資以外の運用方法を選択できる点も特徴です。

一方で、対象商品が広い分、商品選びの難易度はつみたて投資枠より高くなります。短期売買目的の商品も含まれるため、投資経験や目的に応じた使い分けが重要です。

▼NISAの始め方について、詳しく知りたい方はこちら

NISAの始め方を初心者向けに解説|おすすめ証券会社も紹介!

NISAの始め方を初心者向けに解説|おすすめ証券会社も紹介!

特定口座の仕組みと特徴

特定口座には、「源泉徴収あり」と「源泉徴収なし」の2種類があります。

どちらも証券会社が年間取引報告書を作成してくれるため、一般口座より税務管理を行いやすい点が特徴です。

ただし、確定申告が必要かどうかや、税金の扱いには違いがあります。ここからは、それぞれの特徴を詳しく整理していきます。

特定口座(源泉徴収あり)|確定申告を省略しやすい口座

特定口座(源泉徴収あり)は、投資で利益が出た際に、証券会社が税金を自動で計算・徴収してくれる口座です。

株式や投資信託を売却して利益が発生した場合でも、原則として確定申告を行う必要がありません。そのため、税務処理の負担を減らしたい人や、投資初心者に選ばれることが多い口座区分です。また、証券会社が年間取引報告書を作成してくれるため、自分で損益計算を行う手間を抑えることが可能です。

一方で、状況によっては、源泉徴収ありでも確定申告を行ったほうが有利になるケースがあります。たとえば、別の証券口座で損失が出ている場合、利益と損失を合算する「損益通算」を行うことで、払いすぎた税金の還付を受けられる可能性があります。

また、年間の損失を翌年以降へ持ち越す「繰越控除」を利用する場合も確定申告が必要です。繰越控除を利用すると、最長3年間、将来の利益と損失を相殺できるため、将来的な税負担を抑えやすくなります。

特定口座(源泉徴収なし)|自分で確定申告を行う口座

特定口座(源泉徴収なし)は、証券会社が年間取引報告書を作成してくれる一方で、税金の納付は自分で行う口座です。

株式や投資信託で利益が出た場合は、原則として自分で確定申告を行う必要があります。そのため、源泉徴収ありと比べると、税務管理の手間は増えやすくなります。

一方で、自分で税金を調整しやすい点は特徴です。たとえば、他口座との損益通算を前提にしている場合や、年間の利益・損失を細かく管理したい場合に選ばれるケースがあります。

また、給与所得者の場合は、投資利益が年間20万円以下であれば確定申告が不要となるケースもあります。ただし、住民税申告が必要になる場合もあるため注意が必要です。

特定口座・一般口座・NISA口座の違い

ここまで紹介したように、投資用口座には「特定口座」「一般口座」「NISA口座」の3種類があります。

それぞれ、税金の有無や確定申告の必要性、損益通算の可否などが異なります。特に初心者は、まず違いを整理しておくことで、口座開設時の設定ミスを防ぎやすくなります。

初心者の場合は、非課税メリットを活用しながら税務負担を抑えやすい「NISA+特定口座(源泉徴収あり)」が選ばれるケースが多くなっています。

初心者におすすめの口座構成

NISA口座と特定口座にはそれぞれ役割があるため、投資目的に応じて組み合わせて使うことが重要です。

特に新NISAでは、「NISAだけで十分なのか」「特定口座も必要なのか」で迷う人も多くなっています。実際は、投資額や投資スタイルによって適した構成は異なります。

ここからは、初心者向けの基本パターンから、高配当株投資を行うケース、自分で税務管理を行いたいケースまで、代表的な口座構成を紹介していきます。

NISA+特定口座(源泉徴収あり)|初心者向けの基本パターン

投資初心者の場合、「NISA+特定口座(源泉徴収あり)」の組み合わせが選ばれるケースが多くなっています。

NISA口座では、つみたて投資枠や成長投資枠を活用しながら、運用益を非課税で運用できます。一方、特定口座(源泉徴収あり)は、NISA枠を超えた投資や、NISA対象外商品の購入時に利用できます。

また、源泉徴収ありを選んでおくことで、証券会社が税金を自動で計算・徴収してくれるため、原則として確定申告も不要です。そのため、税務管理の負担を抑えながら投資を始めやすい点が特徴です。

特に、以下のような人に向いている構成です。

NISA+特定口座(源泉徴収あり)が向いている人

- まずは積立投資から始めたい

- 確定申告の手間を減らしたい

- 口座設定で失敗したくない

NISA+特定口座(源泉徴収あり)+高配当株投資|投資額が増えた人向け

投資額が増えてくると、NISA口座だけでは投資枠が足りなくなるケースがあります。その際に活用されるのが、特定口座との併用です。

特に高配当株投資では、成長投資枠だけでは購入額が収まりきらない場合もあり、超えた分を特定口座で保有するケースがあります。また、NISA対象外の商品を購入する場合も、特定口座が必要になります。

さらに、短期売買や売買回数が多い投資では、特定口座を併用しながら運用するケースも見られます。

特に、以下のような人に向いている構成です。

NISA+特定口座(源泉徴収あり)+高配当株投資が向いている人

- NISA枠を超えて投資したい

- 高配当株投資も行いたい

- NISA対象外商品も購入したい

- 投資額が増えてきた

一般口座のみ|自分で確定申告や税務管理をしたい人向け

一般口座は、損益計算や確定申告を自分で行う口座です。特定口座のように年間取引報告書は自動作成されないため、取引履歴や取得価格などを自分で管理する必要があります。

そのため、投資初心者よりも、自分で税務管理を行いたい人や、複数口座を細かく管理したい人向けの口座区分といえます。

一方で、管理負担は特定口座より大きくなりやすく、売買回数が増えるほど損益計算も複雑になりやすい点には注意が必要です。

特に、以下のような人に向いている構成です。

一般口座のみが向いている人

- 自分で確定申告を行いたい

- 税務管理を細かく行いたい

- 投資経験がある

- 複数口座を管理している

▼初心者におすすめの証券会社について、詳しく知りたい方はこちら

初心者におすすめの証券会社8選!株式投資の基本や売買する方法も解説

初心者におすすめの証券会社8選!株式投資の基本や売買する方法も解説

NISAと特定口座の使い分け

NISA口座と特定口座は、どちらか一方だけを使うものではなく、投資目的に応じて使い分けるケースも多くあります。

ここからは、長期積立投資を中心に行う場合と、高配当株・短期売買を行う場合に分けて、使い分け方を整理していきます。

長期積立メインならNISA中心がおすすめ|初心者向けの基本パターン

長期積立投資を中心に行う場合は、まずNISA口座を優先して活用する方法が選ばれています。

NISAでは、運用益が非課税になるため、長期間積立を続けるほど税負担を抑えやすくなります。特につみたて投資枠は、長期・積立・分散投資を前提とした制度として設計されたものです。また、オルカンやS&P500などのインデックスファンドを積立する場合も、NISAとの相性が良いとされています。

一方で、NISAには年間投資枠があるため、投資額が増えた場合や、対象外商品を購入したい場合は、特定口座を併用するケースもあります。

積立投資を中心に長期で資産形成したい人や、非課税メリットを優先したい人、まずはシンプルに投資を始めたい人に向いている使い分けです。

高配当株・短期売買をするなら特定口座も併用|NISA枠超過にも対応

高配当株投資や短期売買を行う場合は、NISA口座だけでなく、特定口座を併用するケースもあります。

NISAには年間投資枠があるため、投資額が大きくなると、すべてをNISAだけで運用することは難しくなります。また、NISA対象外の商品を購入したい場合も、特定口座が必要です。特に高配当株投資では、成長投資枠を使い切ったあとに、追加分を特定口座で保有するケースも見られます。

さらに、短期売買では売買回数が増えやすいため、税金計算を証券会社が行ってくれる特定口座(源泉徴収あり)が利用されることもあります。

NISAの非課税メリットを活用しつつ、投資額や投資スタイルに応じて特定口座を補完的に使うイメージです。

口座選びに悩む人におすすめの証券会社

NISA口座や特定口座を開設する際は、どの証券会社を選ぶかも重要です。

ここからは、初心者にも利用されることが多い主要ネット証券を、それぞれの特徴とあわせて紹介していきます。

楽天証券|楽天ポイントを使いながら投資したい人におすすめ

| 口座数 | 約1,300万口座 ※2025年11月時点 |

| 取扱手数料(税込) | 投資信託:買付最大4.40%+信託報酬(保有中)+売却時費用 国内株:売買手数料0円〜(コースにより55円〜1,070円/電話は最大4,950円) 米国株・海外株:約定代金の0.275%〜1.10%(米国株0.495%・上限あり+SEC費用) |

| 新NISAの取扱 | ○ |

| IPO実績 | 44社(2025年) |

| 投資信託の銘柄数 | 2,617本(2026年3月31日時点) |

| 外国株の取扱 | 米国/中国/韓国/ロシア/インド/シンガポール/マレーシア/タイ/ベトナムなど |

| 単元未満株の購入可否 | 可 |

楽天証券 は、楽天グループが運営するネット証券です。国内株・米国株・投資信託・ETFなど幅広い商品を取り扱っており、新NISAにも対応しています。

特徴は、楽天ポイントを使った投資に対応している点です。投資信託や国内株の購入時に楽天ポイントを利用できます。楽天カード積立では、毎月100円〜10万円まで積立設定が可能で、対象ファンドやカード種類に応じて0.5〜2.0%の楽天ポイント還元を受けられます。

さらに、楽天銀行と連携する「マネーブリッジ」を利用すると、普通預金金利が年0.28%(2026年時点・条件あり)へ優遇される点もメリットです。

楽天カードや楽天市場を日常的に利用している人なら、ポイントを活用しながら資産形成を進めやすい証券会社といえるでしょう。

SBI証券|商品数やIPO重視の人におすすめ

| 口座数 | 約1,500万口座 ※2025年11月25日時点 グループ計 |

| 取扱手数料(税込) | 投資信託:売買0円/信託報酬あり 国内株:条件達成で0円/通常55円〜 外国株:NISA0円/通常0.495%など |

| 新NISAの取扱 | ○ |

| IPO実績 | 63社(2025年) |

| 投資信託の銘柄数 | 2,600本以上(2024年9月25日時点) |

| 外国株の取扱 | 米国/中国/韓国/ロシア/ベトナム/インドネシア/シンガポール/タイ/マレーシア |

| 単元未満株の購入可否 | 可 |

SBI証券 は、口座開設数でも国内最大級のネット証券です。特に商品数の多さが特徴で、投資信託は2,600本超、IPO取扱数もネット証券の中で高水準となっています。

三井住友カードつみたて投資では、毎月100円〜10万円まで積立可能で、カード種類や年間利用額によって還元率が変動します。三井住友カード プラチナプリファードでは、最大5.0%付与※に対応しています。

さらに、IPOチャレンジポイント制度を採用しており、IPO申込時に落選してもポイントが貯まる仕組みがあります。ポイントを貯めることで、将来的にIPO当選確率を高めやすい点も特徴です。

投資初心者から上級者まで利用者が多く、積立投資・個別株・IPO投資まで幅広く対応しやすい証券会社といえるでしょう。

▼SBI証券について、詳しく知りたい方はこちら

SBI証券とは?特徴やメリット・デメリット、手数料などを徹底解説

SBI証券とは?特徴やメリット・デメリット、手数料などを徹底解説

※についてはこちら

※「三井住友カードつみたて投資」は対象カードごとの年間ご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。

条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

三菱UFJ eスマート証券|安心感を重視したい人におすすめ

| 口座数 | 約192万口座 ※2025年12月末 |

| 取扱手数料(税込) | 【ワンショット(1注文制)の場合・税込】 ・~5万円:55円 ・~10万円:99円 ・~20万円:115円 ・~50万円:275円 ・~100万円:535円 ・100万円超:約定金額×0.099%+99円【上限:4,059円】 |

| 新NISAの取扱 | ○ |

| IPO実績 | 20社(2025年) |

| 投資信託の銘柄数 | 1,851本(2026年1月20日現在) |

| 外国株の取扱 | 米国 |

| 単元未満株の購入可否 | 可 |

三菱UFJ eスマート証券は、三菱UFJフィナンシャル・グループ傘下のネット証券です。au PAYカード積立に対応しており、積立上限は月10万円です。カード種類や条件に応じて最大1.0%のPontaポイント還元を受けられます。

さらに、三菱UFJ銀行との連携サービス「三菱UFJマネーコネクト」に対応している点も特徴です。連携設定を行うことで、証券口座と銀行口座の資金移動を自動化でき、株式や投資信託の購入時に銀行口座から自動入金できます。

なお、売却後の資金も銀行口座へスムーズに出金しやすく、三菱UFJ銀行ATMの利用手数料優遇など、銀行側サービスと連携しやすい点もメリットです。

Pontaポイントを活用したい人や、メガバンク系グループの安心感を重視したい人と相性が良い証券会社といえるでしょう。

松井証券|シンプルな操作性を重視したい人におすすめ

| 口座数 | 約173万口座 ※2025年12月時点 |

| 取扱手数料(税込) | 【ボックスレート(1日定額制)の場合・税込・26歳以上】 ・~50万円:0円 ・~100万円:1,100円 ・~200万円:2,200円 ・~1億円:100万円単位で1,100円加算 ・1億円超:110,000円(上限) |

| 新NISAの取扱 | ○ |

| IPO実績 | 51社(2025年) |

| 投資信託の銘柄数 | 1,929本(2026年1月20日現在) |

| 外国株の取扱 | 米国株 |

| 単元未満株の購入可否 | 不可 |

松井証券は、1918年創業の老舗証券会社です。100年以上の運営実績があり、現在は170万口座超を抱えるネット証券のひとつとなっています。

25歳以下は国内株式の売買手数料が無料となっている点が特徴です。さらに、1日の約定代金合計50万円以下なら手数料無料となるプランも用意されています。

加えて、投資初心者向けのサポートコンテンツも豊富です。NISA設定や積立投資の始め方を解説する動画コンテンツやサポートページが用意されており、電話・チャットサポートにも対応しています。

サイト上では「日本株」「投資信託」「NISA」など主要メニューが分かれて表示されているため、投資経験が少ない人でも必要な機能を探しやすい構成になっています。

複雑な機能よりも、シンプルな画面で投資を始めたい人や、サポート体制を重視したい人と相性が良い証券会社です。

マネックス証券|米国株投資をしたい人におすすめ

| 口座数 | 約271万口座 ※2025年2月時点 |

| 取扱手数料(税込) | 【取引毎手数料コース(1約定制)の場合・税込】 ・~5万円:55円 ・~10万円:99円 ・~20万円:115円 ・~50万円:275円 ・~100万円:535円 ・~150万円:640円 ・~3,000万円:1,013円 ・3,000万円超:1,070円 |

| 新NISAの取扱 | ○ |

| IPO実績 | 43社 (2025年) |

| 投資信託の銘柄数 | 1,860本(2026年1月20日時点) |

| 外国株の取扱 | 米国/中国 |

| 単元未満株の購入可否 | 可 |

マネックス証券は、米国株の取扱に強みを持つネット証券です。特に米国株の取扱銘柄数が多く、AppleやNVIDIAなど主要銘柄だけでなく、中小型株まで幅広く投資できます。

dカード積立では、毎月100円〜10万円まで積立設定が可能で、カード種類やショッピング利用額に応じて還元率が変動します。dカード PLATINUMでは最大3.1%還元に対応しています。

さらに、企業分析ツールや銘柄スクリーニング機能など、情報収集向けサービスも充実しています。米国株のリアルタイム株価表示や、米国企業の分析レポートなどにも対応しており、米国株を中心に投資したい人に利用されています。

新NISAで米国株投資を行いたい人や、情報収集を重視したい人と相性が良い証券会社です。

moomoo証券|情報収集やチャート分析を重視したい人におすすめ

| 口座数 | 約200万口座(国内) ※2025年12月時点/世界2,800万ダウンロード |

| 取扱手数料(税込) | 国内株:0円 投資信託:0円 米国株:約定金額の0.132%(上限22米ドル) |

| 新NISAの取扱 | ○ |

| IPO実績 | なし |

| 投資信託の銘柄数 | 665本 (2026年1月20日時点) |

| 外国株の取扱 | 米国株 |

| 単元未満株の購入可否 | 可 |

moomoo証券 は、投資情報や分析機能に強みを持つネット証券です。米国株・日本株・ETFなどに対応しており、スマホ中心で投資したい人にも利用されています。

特に、チャート分析機能や投資情報の豊富さが特徴です。テクニカル指標、ヒートマップ、決算情報、ニュースなどをアプリ内で確認できます。

また、米国株の情報量にも強みがあり、リアルタイム株価や企業情報、機関投資家の保有状況なども確認可能です。さらに、アプリ中心で設計されているため、スマホから銘柄分析や注文を行いやすい点も特徴です。

一方で、シンプルさよりも情報量を重視した設計のため、投資初心者には情報が多く感じられる場合もあります。米国株の情報収集を重視したい人や、チャート分析を活用しながら投資したい人と相性が良い証券会社です。

特定口座とNISA口座の違いについてよくある質問

NISA口座や特定口座は、制度や税金の仕組みが複雑に感じやすく、口座開設後に疑問を持つケースも少なくありません。

ここからは、NISA口座と特定口座に関するよくある質問を整理していきます。

NISA口座と特定口座は併用できる?

NISA口座と特定口座は併用できます。実際、多くの投資家が両方を使い分けながら運用しています。

たとえば、長期積立投資はNISA口座で行い、NISA枠を超えた投資や高配当株投資は特定口座で運用する、といった使い分けが行われています。

また、NISAは非課税メリットがある一方、年間投資枠に上限があります。そのため、投資額が増えた場合や、NISA対象外商品を購入したい場合には、特定口座が必要になるケースもあります。

特に初心者では、「NISA+特定口座(源泉徴収あり)」を組み合わせる構成が選ばれることも多くなっています。

どんな場合に特定口座が必要になる?

NISA口座だけでも投資はできますが、状況によっては特定口座が必要になるケースがあります。

代表的なのが、NISAの年間投資枠を超えて投資したい場合です。新NISAには年間投資上限が設定されているため、それ以上の投資は特定口座で行う必要があります。

また、NISA対象外の商品を購入したい場合も、特定口座が必要です。商品によってはNISAで購入できないものもあります。

さらに、高配当株投資や短期売買を行う場合も、特定口座を併用するケースがあります。特に短期売買では取引回数が増えやすいため、税金計算を証券会社が行ってくれる特定口座(源泉徴収あり)が利用されることもあります。

特定口座で買った商品はNISAへ移せる?

特定口座で購入した商品を、後からそのままNISA口座へ移すことはできません。

NISAは、購入時点から非課税管理を行う制度です。そのため、特定口座で保有している商品を、後から直接NISAへ移管する仕組みには対応していません。NISA口座で保有し直したい場合は、特定口座の商品を一度売却したうえで、改めてNISA口座で購入する必要があります。

ただし、売却時には利益に税金がかかる場合があるほか、売却から買い直しまでの間に価格変動が発生する可能性もあるため注意が必要です。

NISAだけで運用するメリット・デメリットは?

NISAだけで資産運用を行うことも可能です。特に長期積立投資を中心に行う場合は、非課税メリットを活用しながら運用しやすくなります。

また、NISAは原則として確定申告も不要なため、口座管理をシンプルにしやすい点も特徴です。投資初心者では、まずNISA中心で運用を始めるケースも見られます。

一方で、NISAには年間投資枠があるため、投資額が増えた場合は特定口座が必要になるケースもあります。また、NISA対象外商品を購入したい場合も、特定口座を併用することが必要です。

同じ銘柄をNISAと特定口座で保有できる?

同じ銘柄を、NISA口座と特定口座の両方で保有することは可能です。

たとえば、同じETFや株式をNISA口座と特定口座で分けて保有するケースもあります。

ただし、NISA口座と特定口座では税金の扱いが異なるため、取得単価や損益は別々に管理されます。そのため、売却時や損益確認時には、どちらの口座で保有しているかを確認することが重要です。

まとめ|特定口座とNISA口座の違いを理解して自分に合った口座構成を選ぼう

NISA口座と特定口座は、どちらか一方を選ぶものではなく、それぞれ役割が異なる投資用口座です。口座開設時は設定項目が多く迷いやすいため、仕組みを理解したうえで口座構成を選びましょう。

また、これから新NISAを始める場合は、自分に合った証券口座を選ぶことも重要です。

楽天ポイントを活用したいなら楽天証券、商品数やIPO重視ならSBI証券、銀行系の安心感を重視するなら三菱UFJ eスマート証券など、証券会社ごとに強みは異なります。

この記事を参考に、まずはNISA口座と特定口座(源泉徴収あり)の構成で、自分に合った証券口座を開設してみてください。

▼証券口座開設キャンペーンについて、詳しく知りたい方はこちら

【2026年6月最新】証券口座の開設キャンペーン比較!おすすめ8選

【2026年6月最新】証券口座の開設キャンペーン比較!おすすめ8選

監修者

監修者

新卒で大手証券会社に就職の後、広告代理店に転職。金融・広告に関する実務経験を経て、2020年にOnebox株式会社を共同創業。

会社・個人で10枚以上のクレジットカードを保有し、ポイ活に励む。簿記2級・TOEIC985点

FUKUROUは、企業におすすめのITツールから日々の暮らしを豊かにする金融情報まで、幅広いジャンルの商品・サービスを実際に試して比較・検証した、お役立ち情報提供メディアです。

メール対応から始めるAI・DXツール「yaritori(ヤリトリ)」などを提供するスタートアップ企業 Onebox株式会社が運営しています。

コンテンツ制作ポリシーはこちら