専業主婦が申し込める可能性があるカードローンを紹介!審査についても解説

本記事はプロモーションを含みます

「専業主婦でもカードローンに申し込めるの?」

「本人に収入がなくても審査に通る可能性はある?」

このように気になっている方もいるでしょう。専業主婦は本人に安定した収入がないため、申し込めるカードローンは限られます。

ただし、配偶者に安定した収入がある場合は、一部の銀行カードローンや配偶者貸付に対応したサービスを利用できる可能性があります。

この記事では、専業主婦が申し込める可能性があるカードローンを紹介します。また、審査で見られるポイント、利用するメリット・注意点をわかりやすく解説します。ぜひ参考にしてください。

専業主婦でもカードローンを利用できる?

専業主婦でも、申込可能なカードローンはあります。ただし、本人に安定した収入がない場合、消費者金融のカードローンは利用しにくい点に注意が必要です。

消費者金融などの貸金業者は総量規制の対象となり、借入額は原則として年収の3分の1までに制限されます。そのため、本人収入がない専業主婦は、単独での借入が難しいケースが多いです。

一方、一部の銀行カードローンでは、配偶者に安定した収入があれば申し込める場合があります。専業主婦がカードローンを検討する際は、申込条件や配偶者の同意が必要かを事前に確認すべきです。

専業主婦が申し込めるカードローンを比較する際のポイント

ここでは、専業主婦が申し込めるカードローンを比較する際のポイントを紹介します。

配偶者同意の有無について確認する

専業主婦がカードローンを選ぶときは、まず申込条件を確認してください。本人に収入がない場合でも、配偶者に安定した収入があれば申し込める銀行カードローンがあります。

ただし、すべてのカードローンが専業主婦に対応しているわけではありません。消費者金融は原則として本人の収入をもとに審査されるため、専業主婦が単独で利用するのは難しい傾向があります。

また、配偶者貸付を利用する場合は、配偶者の同意書や収入証明書類が必要になるケースもあります。申込前に、専業主婦が対象に含まれているかを公式サイトで確認するべきです。

金利と利用限度額を比較する

カードローンを比較する際は、金利と利用限度額も確認しておきましょう。金利が高いほど利息の負担は大きくなり、返済期間が長くなるほど総返済額も増えやすくなります。専業主婦の場合、本人に収入がないため、利用限度額は低めに設定されるのが一般的です。

なかには、専業主婦の限度額を50万円までとしているカードローンもあります。ただし、限度額が高い商品を選べばよいとは限りません。

必要以上に借りると返済が苦しくなる可能性があるため、金利だけでなく、自分が必要な金額を無理なく返せるかもあわせて比較すると良いです。

無理なく返済できる金額・方法か確認する

カードローンは借りる前に、毎月いくら返済する必要があるかを確認することが大切です。

専業主婦の場合、返済は貯金や配偶者の収入から行うことが多いため、生活費を圧迫しない金額に抑える必要があります。毎月の返済額が少なく見えても、返済期間が長くなると利息が増え、結果的に負担が重くなる場合もあります。

また、返済方法も商品によってさまざまです。口座引き落としやATM返済、インターネット返済など、自分が管理しやすい方法を選びましょう。返済日を忘れないように、家計管理アプリやカレンダーで確認するのもおすすめです。

専業主婦が申し込める可能性があるカードローン4選

専業主婦が申し込める可能性があるカードローンを4つ厳選して紹介します。ぜひ参考にしてください。

楽天銀行スーパーローン|楽天銀行口座がなくても申し込める

| 申し込み条件 | 満20歳以上62歳以下の安定収入のある方※パート・アルバイト・専業主婦の方も申込可 |

| 金利(実質年率) | 年1.9%~14.5% |

| 利用限度額 | 最高800万円 ※専業主婦の方は50万円まで |

| 担保・保証人 | 不要 ※保証会社の保証を受けられることが条件 |

| 返済期間・回数 | 1年毎の自動更新 |

楽天銀行スーパーローンは、専業主婦も申込対象に含まれているカードローンです。毎月安定した定期収入のある方だけでなく、専業主婦の方も申込条件に含まれています。ネットで24時間申し込めるため、店舗へ行かずに手続きを進めたい方にも検討しやすいでしょう。

また、楽天銀行の口座を持っていなくても申し込めるため、普段使っている銀行口座をそのまま返済口座に設定できる場合があります。

ただし、専業主婦やパート・アルバイトの方は年齢条件が60歳以下とされているため、61歳以上の方は申し込めません。

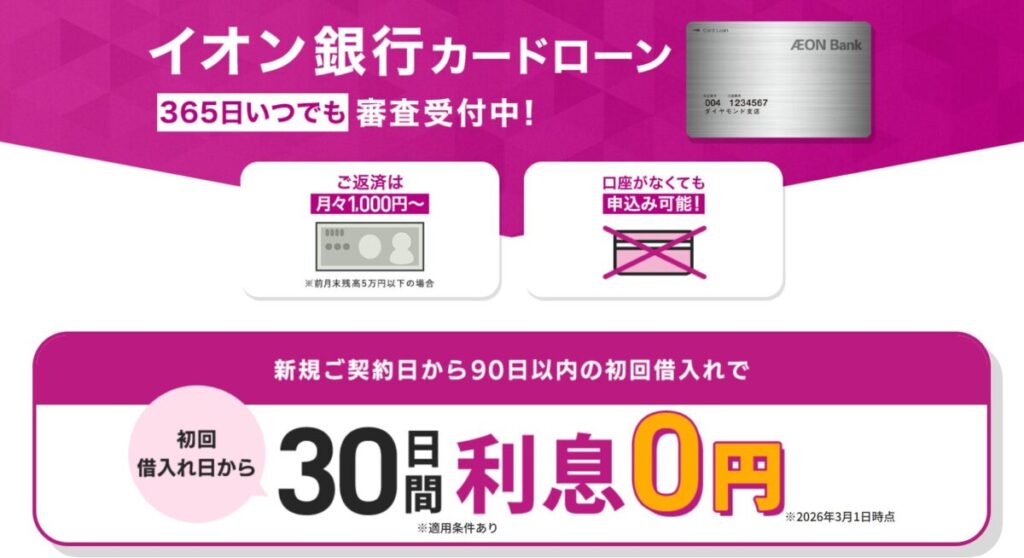

イオン銀行カードローン|配偶者に安定収入があれば専業主婦も申込可能

| 申し込み条件 | 日本国内に居住している方、外国籍の方については永住許可を受けている方契約時の年齢が満20歳以上、満65歳未満の方などの条件を全て満たす方 |

| 金利(実質年率) | 3.8%~13.8% |

| 利用限度額 | 800万円 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 1年毎の自動更新 |

イオン銀行カードローンは、配偶者に安定かつ継続した収入があれば、本人に収入がない専業主婦でも申し込める可能性があります。専業主婦の場合、借入限度額は50万円までとされているため、高額な借入よりも生活費や急な出費を一時的に補いたい人に向いています。

また、イオン銀行の口座を持っていない方でも申し込めるため、普段イオン銀行を利用していない方でも検討しやすいのが特徴です。

審査完了後、ローンカードは登録住所宛に届くため、家族に知られたくない方は郵送物の有無や受け取り方法も事前に確認しておきましょう。

PayPay銀行カードローン|初回借入日から30日間利息0円

| 申し込み条件 | 申込時の年齢が20歳以上70歳未満で、安定した収入がある方※専業主婦の場合、配偶者に安定した収入があれば申込可能 |

| 金利(実質年率) | 年1.59%~18.0% |

| 利用限度額 | 1万円~1,000万円 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 契約期間は3年。カードローン規定に基づき自動更新 |

PayPay銀行カードローンは、配偶者に安定した収入があれば、専業主婦でも申し込める可能性があります。

主婦やアルバイトの方も申し込めると案内されており、専業主婦の場合も配偶者に安定した収入があれば検討できます。PayPay銀行の普通預金口座を持っていない場合でも、口座開設と同時に申し込めます。

また、初回借入日から30日間は利息がかからない無利息特約があるため、短期間で返済できる見込みがある方にも向いています。借入や返済はアプリやATMから行えるため、スマホで管理したい方も使いやすいでしょう。

ベルーナノーティス|配偶者貸付に対応している

| 申し込み条件 | 20~80歳までの安定した収入がある方で、ベルーナノーティスの基準を満たす方。配偶者貸付では、専業主婦でも配偶者に安定した収入があれば申し込める可能性あり |

| 金利(実質年率) | 年4.5%〜18.0%(実質年率) |

| 利用限度額 | 1万円〜300万円 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 最終借入日から最長9年9ヵ月・1~117回 |

ベルーナノーティスは、配偶者貸付に対応しているため、本人に収入がない専業主婦でも配偶者に安定した収入があれば申し込める可能性があります。来店不要で手続きを進められる点も特徴です。

また、はじめての借入だけでなく、完済後に前回の無利息キャッシング適用借入日から3か月経過していれば、再度の借入でも14日間利息0円の対象になります。短期間で返済できる方は、利息負担を抑えやすいでしょう。

なお、ベルーナノーティスの配偶者貸付では、審査時に配偶者の在籍確認や信用情報の確認が行われる旨が案内されています。配偶者に内緒で利用したい方には向きにくいため、事前に仕組みを理解しておきましょう。

パート・アルバイト収入がある主婦が申し込めるカードローン4選

ここでは、パート・アルバイト収入がある主婦が申し込めるカードローンを4社紹介します。

SMBCモビット|パート収入がある主婦も申し込める可能性がある

| 申し込み条件 | 満20歳以上74歳以下の安定した定期収入のある方 |

| 金利(実質年率) | 年3.0%~18.0% |

| 利用限度額 | 最大800万円 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 最長5年・1回~60回 ※借入枠等により最長8年10ヵ月・106回 |

SMBCモビットは、満20歳以上74歳以下で安定した収入がある方を対象としたカードローンです。アルバイトやパートの方も申込可能とされているため、パート収入がある主婦も検討できます。

申込から融資まで最短15分で完了する可能性があり、急な出費に対応したい方にも向いています。また、Web完結なら原則として電話や郵送物なしで手続きを進められるため、家族に知られたくない方も利用しやすいでしょう。

ただし、本人に安定した収入があることが前提です。本人収入がない専業主婦は申し込めない可能性があるため、配偶者の収入ではなく自分のパート・アルバイト収入で審査を受ける点を理解しておきましょう。

プロミス|主婦でも安定収入があれば申し込める

| 申し込み条件 | 年齢18歳~74歳のご本人に安定した収入のある方 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 |

| 金利(実質年率) | 年2.5%~18.0% |

| 利用限度額 | 最大800万円 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 最終借入後原則最長6年9ヵ月・1~80回 |

プロミスは、主婦でもアルバイトやパートなどによる安定した収入があれば申し込めるカードローンです。本人に収入があることが条件になるため、専業主婦ではなく、パート勤務をしている主婦向けの商品といえます。

Webやアプリで申し込みから借入・返済まで完結でき、郵送物なしで利用できる点も特徴です。初回借入日の翌日から30日間の無利息サービスがあるため、短期間で返済できる見込みがある方は利息負担を抑えやすいでしょう。

また、最短3分で融資を受けられる可能性があるため、急ぎでお金を用意したい場合にも検討できます。ただし、審査状況や申込時間によっては時間がかかることもあるため、余裕を持って申し込むことが大切です。

アイフル|パート・アルバイト収入がある主婦も申し込める可能性がある

| 申し込み条件 | 満20歳以上の定期的な収入と返済能力を有する方で、アイフルの基準を満たす方 |

| 金利(実質年率) | 年3.0%~18.0% |

| 利用限度額 | 800万円 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 借入直後最長14年6ヵ月(1〜151回)※500万円を年12.0%(実質年率)で借りた場合 |

アイフルは、満20歳以上で定期的な収入と返済能力がある方を対象としたカードローンです。パートやアルバイトによる収入がある主婦も、アイフルの基準を満たせば申し込める可能性があります。

Webから24時間申し込めるほか、申込から融資まで最短14分※で完了する場合があります。初めての方なら最大30日間利息0円の対象になるため、短期間で返済する予定がある方にも向いているでしょう。

また、Web完結に対応しており、原則として郵送物なしで手続きできます。ただし、本人確認の方法によっては郵送物が発生する場合もあるため、家族に知られたくない方は申込時の手続き方法を確認しておきましょう。

※お申込時間や審査状況によりご希望にそえない場合があります。

住信SBIネット銀行カードローン|パート収入がある主婦も申し込める可能性がある

| 申し込み条件 | 次の条件をすべて満たす個人のお客さま ・申込時年齢が満20歳以上満65歳以下であること ・安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証が受けられること ・住信SBIネット銀行の普通預金口座を保有していること(同時申込可) |

| 金利(実質年率) | 年2.64%~14.94%※ |

| 利用限度額 | 10万円~1,000万円 |

| 担保・保証人 | 不要 |

| 返済期間・回数 | 1年毎の自動更新 |

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

住信SBIネット銀行カードローンは、パート収入がある主婦も申し込める可能性がある銀行カードローンです。申込条件には安定継続した収入があることが含まれており、本人に収入がある主婦向けの商品といえます。

金利は年2.64%〜14.94%です。利用限度額や金利優遇の有無によって適用金利が決まるため、申し込み前に金利優遇条件も確認しておきましょう。

また、申込から借入・返済までスマホで管理しやすく、ローン専用カードの発行もありません。ただし、住信SBIネット銀行の普通預金口座が必要になるため、口座を持っていない方はカードローンと同時に申し込む必要があります。

専業主婦がカードローン審査で見られるポイント

ここでは、専業主婦がカードローン審査で見られるポイントを3つ紹介します。

配偶者の収入や勤務状況

専業主婦がカードローンに申し込む場合、配偶者の収入や勤務状況が確認されることがあります。

本人に収入がない場合でも、配偶者に安定した収入があれば申し込める銀行カードローンもあるためです。審査では、配偶者の年収だけでなく、勤務先や雇用形態、勤続年数などが参考にされる場合があります。

ただし、審査基準は金融機関によって異なり、詳しい内容は公開されていません。配偶者貸付を利用する場合は、配偶者の同意書や収入証明書類が必要になるケースもあるため、事前に申込条件を確認しておきましょう。

申込者本人の信用情報

専業主婦本人に収入がない場合でも、申込者本人の信用情報は審査で確認されます。

信用情報とは、クレジットカードやローン、スマートフォンの分割払いなどの契約・返済状況が記録された情報です。過去に返済の遅れや債務整理などがあると、審査に影響する可能性があります。

また、短期間に複数のカードローンへ申し込むと、お金に困っていると判断される場合もあるでしょう。専業主婦だから本人の信用情報が見られないわけではないため、普段から支払いの遅れがないように管理することが大切です。

他社借入や申込内容に問題がないか

カードローンの審査では、他社からの借入状況や申込内容に問題がないかも確認されます。

すでにクレジットカードのキャッシングや他のローンを利用している場合、返済能力に不安があると判断される可能性があります。借入件数や残高が多いほど、審査では慎重に見られやすいです。

また、申込時に年収や借入額を実際より少なく書いたり、住所や勤務先情報を間違えたりすると、確認に時間がかかることがあります。虚偽申告と判断されると審査に通りにくくなるため、申込内容は正確に入力してください。

専業主婦がカードローンを利用するメリット

専業主婦がカードローンを利用するメリットについて解説するので、ぜひ参考にしてください。

家計の急な出費に備えられる

カードローンを利用できると、急な出費に対応しやすくなります。

たとえば、医療費や冠婚葬祭費、子どもに関する費用、家電の故障など、予定外の支払いが発生することもあるはずです。専業主婦の場合は自分名義の収入がないため、すぐにまとまったお金を用意しにくい場面もあります。

カードローンなら、審査に通過して契約できれば、必要なタイミングで借入できる可能性があります。とはいえ、借りたお金は利息を含めて返済する必要があるため、一時的な不足を補う手段として慎重に利用しましょう。

生活費や医療費など幅広い用途に利用できる

カードローンは、使い道が原則自由な点もメリットです。

住宅ローンや教育ローンのように目的が決まっているローンとは異なり、生活費や医療費、急な買い替え費用など、さまざまな支払いに使えます。そのため、何に使うかがはっきり決まっていない場合や、複数の出費が重なった場合にも利用しやすいです

ただし、多くのカードローンでは事業資金としての利用は認められていません。また、使い道が自由だからといって、必要以上に借りると返済の負担が大きくなります。借入前に、本当に必要な金額を整理しておきましょう。

家計に必要な分だけ少額から借りられる

カードローンは、契約後に利用限度額の範囲内で必要な分だけ借りられる点が特徴です。

まとまった金額を一度に借りるだけでなく、数千円から数万円程度の少額借入に対応している商品もあります。急な支払いで少しだけ足りないときにも使いやすいでしょう。

また、借入額を必要最低限に抑えれば、利息の負担も大きくなりにくくなります。ただし、簡単に借りられる状態になると、つい利用回数が増えてしまうこともあります。少額でも借入であることを忘れず、返済できる範囲で利用することが大切です。

専業主婦がカードローンを利用するデメリット・注意点

ここでは、専業主婦がカードローンを利用する際に知っておくべきデメリットや注意点を紹介します。

本人に収入がないため返済負担を感じやすい

専業主婦がカードローンを利用する場合、本人に収入がないため返済負担を感じやすい点に注意が必要です。

借入後の返済は、貯金や配偶者の収入から行うことが多くなります。毎月の返済額が少なく見えても、生活費や固定費と重なると負担が大きくなる場合があります。また、返済のために別の借入を重ねると、借入残高が増えて家計を圧迫しやすくなるでしょう。

カードローンは一時的な出費を補うには便利ですが、返済できる見込みがないまま利用するのは避けるべきです。

配偶者の借入可能額に影響する場合がある

配偶者の収入証明書や同意書を提出してカードローンに申し込む場合、配偶者にも影響が出る可能性があります。

たとえば、配偶者貸付では申込者本人と配偶者の収入を合算し、その範囲内で借入可能額が判断されます。そのため、専業主婦が配偶者の収入をもとに借入をすると、配偶者が後からカードローンやキャッシングへ申し込む際に、借入可能額が制限される場合があるのです。

また、配偶者の信用情報の照会や提供に関する同意が必要になるケースもあります。延滞した場合にどの信用情報へ影響するかは契約内容によって異なりますが、返済が滞れば家計全体に負担がかかり、配偶者とのトラブルにつながる恐れがあります。

「審査なし」「誰でも借りられる」とうたう業者は危ない

「審査なし」「誰でも借りられる」などとうたう業者には注意しましょう。正規のカードローンでは、申込者の返済能力を確認するために必ず審査が行われます。

そのため、審査なしで高額融資をすると案内している場合、違法業者や個人間融資の可能性があります。特に、SNSや掲示板などで見かける個人融資は、法外な利息を請求されたり、個人情報を悪用されたりする恐れがあります。

専業主婦で審査に不安がある場合でも、甘い言葉につられて申し込むのは避けてください。借入先は、登録を受けた金融機関や貸金業者から選ぶことが大切です。

延滞すると信用情報に影響する可能性がある

カードローンの返済を延滞すると、信用情報に影響する可能性があります。

信用情報には、クレジットカードやローンの契約内容、支払い状況などが記録されます。返済遅れが続くと、将来クレジットカードを作るときや、ローンを申し込むときに不利になりやすいです。

また、延滞が続けば電話や郵送での連絡が増え、家族に借入を知られるきっかけになることもあります。返済日を忘れないように管理し、支払いが難しいと感じたら早めに借入先へ相談しましょう。

専業主婦がカードローンに申し込む流れ

専業主婦がカードローンに申し込む流れを3ステップに分けて紹介します。

1.申込条件を確認して必要書類を準備する

専業主婦がカードローンに申し込む前に、まず申込条件を確認しましょう。本人に収入がない場合でも、配偶者に安定した収入があれば申し込める商品があります。

ただし、すべてのカードローンが専業主婦に対応しているわけではありません。年齢条件や居住地、配偶者の収入条件なども商品ごとに異なります。

また、本人確認書類のほか、配偶者貸付を利用する場合は配偶者の同意書や収入証明書類、婚姻関係を確認できる書類が必要になることもあります。

2.Webまたはアプリから申し込む

申込条件と必要書類を確認したら、Webサイトやアプリから申し込みます。最近は来店不要で手続きできるカードローンも多く、スマートフォンから申込情報を入力できる場合があります。

氏名や住所、電話番号、借入希望額などを入力する際は、間違いがないように確認しましょう。専業主婦の場合、配偶者の収入や勤務状況を入力するケースもあります。

実際より多い年収を書いたり、他社借入を少なく申告したりすると、審査に影響する可能性があるため注意が必要です。

3.審査結果を確認して契約する

申込後は、金融機関や貸金業者による審査が行われます。審査では、申込内容や信用情報、配偶者の収入状況などが確認される場合があります。

審査結果はメールや電話、アプリなどで通知されることが多いでしょう。審査に通過したら、金利や利用限度額、返済日、毎月の返済額などを確認したうえで契約手続きに進みます。

専業主婦のカードローンに関するよくある質問

専業主婦のカードローンに関して寄せられることの多い、よくある質問に回答します。

専業主婦でも審査なしで借りられるカードローンはありますか?

専業主婦でも、審査なしで借りられる正規のカードローンはありません。カードローン会社や銀行は、申込者に返済能力があるかを確認したうえで融資を行います。

そのため、審査をまったく行わずに借入できる商品は基本的にないと考えましょう。「審査なし」「誰でも借りられる」「ブラックでも即日融資」などとうたう業者は、違法業者や個人間融資の可能性があります。

法外な利息を請求されたり、個人情報を悪用されたりする危険もあるため注意が必要です。審査に不安がある場合でも、必ず正規の金融機関や貸金業者を選んでください。

パート主婦と専業主婦では審査に違いがありますか?

パート主婦と専業主婦では、カードローン審査で重視されるポイントが異なります。

パートやアルバイトで毎月収入がある場合は、申込者本人の収入額や勤務先、雇用形態、勤続期間などが確認されます。収入が高くなくても、毎月継続して得ているかが見られるでしょう。

一方、専業主婦は本人に収入がないため、配偶者の収入や勤務状況をもとに返済能力を判断される場合があります。なお、どちらの場合も信用情報や他社借入の状況は審査で確認されます。

専業主婦でも即日融資を受けられますか?

専業主婦がカードローンで即日融資を受けるのは、難しいケースが多いです。専業主婦が申し込める可能性のある銀行カードローンは、審査や口座開設、契約手続きに時間がかかる場合があります。

また、配偶者貸付を利用する場合は、配偶者の同意書や収入証明書類などの確認が必要になることもあるため、当日中の借入は期待しにくいでしょう。

急ぎでお金が必要な場合でも、「専業主婦でも審査なしで即日融資」などとうたう業者には注意が必要です。安全に借りるためには、申込条件や必要書類を確認し、余裕をもって手続きを進めることが大切です。

専業主婦がカードローンで借りられる金額の目安はいくらですか?

専業主婦がカードローンで借りられる金額は、商品や審査結果によって異なります。銀行カードローンのなかには、専業主婦の利用限度額を50万円までとしている商品もあります。

ただし、上限が50万円とされていても、必ずその金額まで借りられるわけではありません。実際の限度額は、申込内容や配偶者の収入、信用情報、他社借入の状況などをもとに判断されます。

初回契約では10万円から30万円程度など、希望額より低く設定されることもあるでしょう。必要以上に借りると返済負担が重くなるため、借入額は本当に必要な範囲に抑える必要があります。

専業主婦がカードローンを利用すると配偶者にバレますか?

専業主婦がカードローンを利用しても、必ず配偶者にバレるとは限りません。ただし、「絶対に知られない」とも言い切れないため注意が必要です。配偶者貸付を利用する場合は、配偶者の同意書や書類提出が必要になるため、内緒で申し込むのは難しいでしょう。

一方、銀行カードローンでは配偶者の同意なしで申し込める商品もありますが、郵送物や電話連絡、通帳やアプリの入出金履歴から知られる可能性があります。

また、返済が遅れると督促の連絡が入り、家族に気づかれるリスクが高まります。申込前に、郵送物の有無や連絡方法を確認するのがおすすめです。

カードローン以外で専業主婦がお金を用意する方法はありますか?

カードローン以外にも、専業主婦がお金を用意する方法はいくつかあります。

たとえば、手元にある不用品をフリマアプリやリサイクルショップで売却すれば、借入をせずに現金を用意できる場合があります。クレジットカードにキャッシング枠がある場合は利用できる可能性もありますが、金利や返済負担には注意しましょう。

また、解約返戻金のある生命保険に加入している場合は、契約者貸付を使えることもあります。生活費に困っている場合は、自治体や社会福祉協議会などの公的な相談窓口を利用する方法もあります。

まとめ|専業主婦でもカードローンを利用できる可能性はある

専業主婦でも、配偶者に安定した収入があればカードローンに申し込める可能性があります。銀行カードローンのなかには専業主婦を申込対象に含めている商品があり、配偶者貸付に対応したサービスを選べば、本人に収入がなくても利用を検討できる場合があります。

ただし、どの商品でも審査は行われるため、必ず借りられるわけではありません。また、返済は貯金や配偶者の収入から行うことが多く、延滞すると信用情報に影響する恐れもあります。

ぜひ、本記事の内容を参考にして、専業主婦でも申し込めるカードローンの利用を検討してみてください。

監修者

監修者

法政大学法学部卒業後、教育業界・求人広告会社で営業を経験。現在はライター・編集者として、金融・人材・美容医療などの領域を中心に執筆・編集に携わる。読者の悩みや疑問に寄り添いながら、わかりやすく信頼できるコンテンツづくりを大切にしている。

監修者

監修者

新卒で大手証券会社に就職の後、広告代理店に転職。金融・広告に関する実務経験を経て、2020年にOnebox株式会社を共同創業。

会社・個人で10枚以上のクレジットカードを保有し、ポイ活に励む。簿記2級・TOEIC985点

FUKUROUは、企業におすすめのITツールから日々の暮らしを豊かにする金融情報まで、幅広いジャンルの商品・サービスを実際に試して比較・検証した、お役立ち情報提供メディアです。

メール対応から始めるAI・DXツール「yaritori(ヤリトリ)」などを提供するスタートアップ企業 Onebox株式会社が運営しています。

コンテンツ制作ポリシーはこちら